我国企业海外并购绩效研究毕业论文

2020-02-22 20:38:06

摘 要

经济全球化浪潮下,我国“走出去”和“一带一路”发展战略为企业海外并购提供了良好的发展机遇,近年来我国经济增长速度放缓,进入新常态,国内企业纷纷“走出去”寻找新的经济增长点。然而并购方企业是否通过海外并购提升了绩效,国内研究者说法不一,仍然有待进一步的研究与分析。

本文选择山东如意集团并购日本RENOWN的案例为代表进行分析,首先阐述背景及意义等,其次分析我国企业海外并购现状及绩效存在的问题,接着从短期和长期两个方面对于其并购后的绩效进行了分析,最后从政府和企业两个角度为提高我国企业海外并购绩效提出建议。其中短期绩效分析采用的是事件研究法,结果表明窗口期内累计超额收益率为正,说明并购事件给公司股价产生正面影响。长期绩效分析采用的是财务指标法,从偿债能力、营运能力、盈利能力以及发展能力四个方面的部分财务指标进行探究,但结果表明此次并购事件发生后,如意集团的长期绩效并没有得到提升。

关键词:海外并购,并购动因,并购短期绩效,并购长期绩效

Abstract

Under the economic globalization, China's "going out" and "one belt one road" strategies provide good opportunities for enterprises’ International Mamp;A, the growth of China’s economic slowed in recent years, and enter the New normal period, domestic enterprises "going out" search for new economic growth point. However, whether the Acquirer have improved their performance through International Mamp;A, the domestic researchers have different opinions on it and still need further research and analysis.

In this paper the arthor choose the case Shandong Ruyi Group acquisition of Japan's RENOWN as represent, firstly stating the background and significance, secondly analysis the present situation of Chinese enterprises International Mamp;A and the problems existing in the performance, then two aspects for the short-term and long-term performance after the mergers and acquisitions are analyzed, finally from the perspective of government and enterprise provide suggestions to improve Chinese enterprises International Mamp;A performance. Among them, the short-term performance analysis adopts the Event Research Method, which indicates that the CAR in the window period is positive, indicating that the Mamp;A event has a positive effect on the company's stock price. The long-term performance analysis adopts the Accounting Index Method, from four aspects :the debt paying ability, operation ability, profitability and development ability, the result shows that the after the incident, Ruyi’s long-term performance has not improved.

KEY WORDS: International Mamp;A; Motivation of Mamp;A; Short-term performance of Mamp;A; Long-term performance of Mamp;A

目录

第1章 绪论 1

1.1 选题背景及意义 1

1.1.1 选题背景 1

1.1.2 选题意义 1

1.2 研究内容与方法 1

1.2.1 研究内容 1

1.2.2 研究方法 2

1.3 相关文献综述 2

1.3.1 国外关于企业海外并购绩效的研究 2

1.3.2 国内关于企业海外并购绩效的研究 3

第2章 我国企业海外并购发展状况 5

2.1 我国企业海外并购现状 5

2.2 我国企业海外并购中存在的问题 6

2.2.1相关政策法规不完善 6

2.2.2 并购交易价格过高 6

2.2.3并购后未能充分识别及实现协同效应 6

2.2.4并购后整合不到位 7

第3章 山东如意集团并购日本RENOWN并购绩效分析与评价 8

3.1 基于事件研究法的并购后短期绩效分析 8

3.1.1 模型构建 8

3.1.2 实证分析 9

3.2 基于会计指标体系的并购后长期绩效分析 12

3.2.1偿债能力分析 12

3.2.2营运能力分析 13

3.2.3盈利能力分析 14

3.2.4发展能力分析 14

3.3 本文主要结论 15

第4章 提高我国企业海外并购绩效的建议 17

4.1政府层面建议 17

4.1.1 营造良好法律环境 17

4.1.2 金融政策扶持 17

4.2企业层面建议 17

4.2.1 明确海外并购战略 17

4.2.2 聘用专业中介机构 18

4.2.3 正确选取目标企业 18

4.2.4 控制并购溢价 18

4.2.5 选择合理支付方式 19

4.2.6 注重并购后的整合 19

参考文献 20

致谢 21

第1章 绪论

1.1 选题背景及意义

1.1.1 选题背景

在经济全球化浪潮和我国经济进入新常态影响下,更多的中国企业走出国门,将发展目光放眼海外,“走出去”已经成为企业发展的大趋势。2013年,中国政府提出“一带一路”战略,为中国企业“走出去”提供了更多的发展机会,激发了企业海外并购的热情。2008年以来,全球经济受国际金融危机的影响,多经济体经济发展出现波动和下滑,为刺激恢复经济各经济体出台了一系列政策和措施,在如此大环境下我国企业海外并购面临着机遇也面临挑战。

2017年全年,我国企业共实施完成海外并购项目341起,分布在全球49个国家和地区,涉及国民经济18个行业大类,实际交易总额962亿美元。与2016年相比,不论在交易数量还是交易额上都有所回落,我国企业海外并购逐渐回归理性,但有望2018年我国企业海外并购回暖。

企业海外并购是大趋势,但是并购方企业是否通过海外并购提升了绩效,国内研究者说法不一,这个问题仍然有待进一步的研究与分析,本文正是为探究这个问题选取山东如意集团并购日本RENOWN的案例进行分析,从并购后短期和长期绩效结果两个角度进行实证分析。

1.1.2 选题意义

中国企业海外并购起步较晚,仍处在初期探索阶段,需要总结已经发生的海外并购经验与教训为未来的企业海外并购提供借鉴和指导。全球经济形势风云变幻,我国企业面临着机遇当然也面临着挑战。中国企业应积极思考如何并购才能获得预期的收益。

本文运用了事件研究法和会计指标法来研究山东如意集团并购RENOWN后的绩效变化,希望对我国企业海外并购提供有益的借鉴。

1.2 研究内容与方法

1.2.1 研究内容

本文将分析的我国企业海外并购现状和存在的影响绩效的问题作为分析我国企业海外并购前后绩效的依据,选取山东如意集团并购日本RENOWN为案例,运用事件研究法和会计指标体系分别对并购事件前后山东如意集团短期和长期绩效进行分析。事件研究法是从资本市场角度出发,研究股价变化衡量股东财富效应变化。会计指标法从偿债能力,营运能力,盈利能力,发展能力四个方面分析并购前后财务状况。

本文总共分为四个部分。研究内容具体框架如下:

第一部分为绪论。介绍本文的选题背景以及选题意义,概括描述本文的研究内容和研究方法,对有关海外并购绩效的国内外文献进行梳理。

第二部分为我国企业海外并购发展状况。对我国企业海外并购现状和存在的影响绩效的问题两个板块进行分析。

第三部分为山东如意集团并购日本RENOWN并购绩效分析与评价。运用事件研究法对并购后的短期财富效应进行评估,用会计指标法评价并购对公司长期绩效的影响。并将得出的主要结论进行总结。

第四部分为提高我国企业海外并购绩效的建议。分别从政府和企业两个角度提出提升我国企业海外并购绩效的对策建议。

1.2.2 研究方法

学术界较多采用案例研究法来构建和验证理论,对某单个案例进行研究的方法被称为纵向单案例研究法。本文采用纵向单案例研究法,案例是山东如意集团(深圳证券交易所中小企业板股票代码:002193,股票名称:如意集团)对日本RENOWN并购的案例。

充分利用从国泰安CSMAR数据库收集来的数据采用事件研究法和会计指标法分别进行并购前后并购企业短期和长期财务绩效分析。在事件研究法中,本文把山东如意集团收购仪式定为事件日,窗口期为事件日前后20天,不受事件影响的估计期定为事件日前100天到前21天,构建超额收益率和超额累计收益率指标衡量如意集团海外收购日本RENOWN对股东财富效应的影响。会计指标法通过偿债能力、营运能力、盈利能力、发展能力四个方面,各方面选取2至5个典型的财务指标来判断并购事件对绩效的影响。

1.3 相关文献综述

本文探究中国企业海外并购绩效变化,通过山东如意集团并购日本RENOWN案例展开分析,研究并购事件在短期和长期内对并购方绩效的影响。下面对国内外海外并购绩效研究现状进行介绍。

1.3.1 国外关于企业海外并购绩效的研究

国外学者关于海外并购绩效研究主要分为两大类别:正效益论和负效益论。

有学者认为海外并购对企业绩效有负面影响。Aybar 和 Ficici(2009)[1]通过对1991年-2004年新兴经济体国家433起海外并购绩效研究发现海外并购并没有为股东创造财富,超过50%的并购事件损害了公司价值。James和 Alexander(2011)[2]选取失败案例分析海外并购事件后并购双方价值变化,结果表明并购企业所拥有的价值完全地减少,另外横向并购企业累计超额收益最低。Athanasoglou(2013)[3]研究欧洲银行在1990年-2004 年间并购活动创造的价值,通过对股价变动的分析发现收购银行的并购绩效往往是负值。

然而,更多的学者认为海外并购为企业绩效带来了正面影响。Healy、Palepu 和 Ruback(1992)[4]通过分析美国1979年-1984年发生的50起较大并购案例,以经营现金回报率为指标分析得出并购公司并购后资产生产率得到提升,绩效改善。Na Young Hwan Choi和Shigeru Yoshida(2013)[5]使用EVA(经济增加值)模型分析日本船运公司并购长期绩效和协同效应,实证表明并市场力量和营业额都增加,企业达到了提高金融安全和盈利能力目标,协同效应是积极的。Ms Sohini Ghosh和Sarboni Dutta(2014)[6]选取BSE上市印度电信公司于2000年-2010年进行的10项并购,通过分析人力资本投资回报率、市场份额和EPS(每股收益),表明并购能够优化印度电信行业财务绩效。Wilfred S等(2016)[7]研究美国航空集团并购后绩效,使用2005年-2013年的经营指标和财务比率数据进行分析,表明美国航空公司的资本结构和支付能力在2005并购事件发生后有所提高,投资者利润提高,由此认为此次并购是成功的。

1.3.2 国内关于企业海外并购绩效的研究

国内学者研究并购对企业绩效影响是从2000年开始的。不同学者选取不同的并购样本研究并购前后企业绩效的变化,并得出不同的结果。有学者认为并购事件可以提升企业绩效,也有认为并购事件发生后企业绩效下降或没有明显变化。

李梅(2009) [8]对发生于2000年—2007年我国上市公司海外并购36例进行研究,运用单一指标法得出:并购后盈利能力下降,运用综合指标法得出:并购后短期综合绩效没有改善,后两三年有一定提高但不显著。林季红(2013)[9] 从2001年-2011年选择A股上市公司110个海外并购交易,使用超常收益法分析企业并购绩效变化,表明中国企业海外并购整体上来说是损失多于获利,国企海外并购绩效并不比民企高出很多。胡挺(2014)[10]通过分析民营企业吉利并购沃尔沃,比较超额收益和财务指标在并购前后变化,得出结论并购降低了吉利的价值。陈爽(2015)通过分析2001年-2010年我国上市公司海外并购2001年-2013年的数据,运用事件研究和主成分分析法发现短期累计超额收益率为正,企业的财务绩效下降,但民营企业优于国有企业。包翔翔(2017)[11]运用事件研究、财务指标、杜邦分析法从短期和长期研究联想并购摩托罗拉移动后的财务绩效,得出联想的财务绩效表现不好。

顾露露(2011) [12]对我国1994年-2009年157 个海外并购样本进行实证分析,得出短期海外并购市场绩效为正,中长期超常回报率为正。齐玥(2015)[13]通过对15年来25家上市国有企业海外并购前后4年的财务报表分析,得出国企海外并购成功率大于50%,不是通常所说的70%失败。朱家奕等(2016)[14]选择具有代表性的乳制品企业为案例,利用财务指标来评估并购绩效变化,得出并购事件提高了企业资本运营效率,增强了在行业中的竞争优势。高从伟(2017)[15]采用会计指标法和托宾Q值研究雅戈尔并购新马后的中长期绩效,得出并购增加了企业的价值,并从整合方面进行原因分析。梁海音、吴靖珂和赵永谋(2017)[16]使用市场指标法和会计指标法对2011年-2016 年我国上市企业126个海外并购事件进行分析,从融资模式选择角度分析对企业短期及长期绩效的影响,表明企业的股权融资偏好渐渐减弱,但并购企业短期以及长期经营绩效得到明显提高。

第2章 我国企业海外并购发展状况

我国企业海外并购2017年回归理性,并购交易数量和交易金额都有所回落。从目标企业所属类型角度对并购企业并购后收益情况进行分析,总结并购绩效中存在的问题分析,从而说明我国企业海外并购现状和绩效状况。

2.1 我国企业海外并购现状

2003年后,我国企业海外并购飞速发展,在2016年不论是企业海外并购数量还是海外并购交易金额都是爆炸式增长,到达一个现象级高度。因受到国家政策对部分不理性海外投资者的监管以及政策鼓励企业将投资方向从房地产和娱乐业资产转移到战略性投资,2017年我国企业回归理性,交易数量和交易金额都有所回落,但仍然大于2014年和2015年的和。随着国内经济环境不断成熟、海外并购政策更加明朗以及大量未投出资本压力的影响,中国企业海外并购有望在2018年重拾升势。

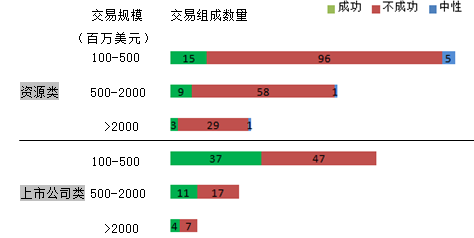

根据麦肯锡(2017)调查数据:收益最差的是能源类收购, 43%的我国企业海外并购交易与自然资源有关在过去10年中,在研究的建造、控股公司、金属钢铁、油气、矿业、电子、水电能源、金融、农业、化工这些资源类并购交易行业的并购交易中,84%的交易

没有为并购方创造收益,平均亏损为初期投资的10%;第二类收益差的是并购上市公司类,占比24%,平均来说,买家自购买之日起年均亏损约7%;金融服务和电脑电子行业平均损损为30%,大部分交易集中的行业;零售业和专业服务业平均亏损为期初投资的70%,受创最严重。通过图2.1得到资源类并购在100-500,500-2000,gt;2000(百万美元)的规模下,成功率分别为13%、13%、9%;上市公司类并购分别为44%、39%、57%。

在经济全球化浪潮大背景,以及中国“走出去”“一带一路”战略的引导下,我国企业纷纷走出国门进行海外并购,但其中不乏失败案例,根据麦肯锡(2017年)的分析中企过去十年的海外并购约占60%,约300起,约3000亿美元的交易并未给中国企业创造实际价值。面对业界绩效不佳、失败率高的悲观论,我国企业海外并购绩效研究要不断推进,通过科学数据为企业海外并购提供指导意见。

图2.1 不同交易规模不同交易结果数量

2.2 我国企业海外并购中存在的问题

笔者对我国企业海外并购存在的问题进行如下总结,这些问题影响着海外并购后并购方绩效能否得到提升。

2.2.1相关政策法规不完善

目前,我国专门针对企业海外并购尚未出台法律法规,海外并购企业缺乏约束和规范化,参照的政策法规对企业海外并购有一定的限制。没有良好的外部环境,并购企业权益不能得到切实保障,对企业海外并购是否顺利、能否提升绩效产生影响,不利于企业的长远发展。

2.2.2 并购交易价格过高

麦肯锡调查结果显示,2016年中国买家支付的平均溢价为25%;根据德勤报告(2017年8月):我国企业海外并购因交易价格过高而未能实现预期战略或财务目标占比17.5%。我国企业海外并购支付方式大多为现金支付,主要是因是中国资本市场和证券交易市场的不完善,企业面临巨大资金压力,同时,我国企业发生的海外并购普遍支付并购价格较高,并购溢价过高使并购成本大增,不利于企业并购后绩效的提升。

2.2.3并购后未能充分识别及实现协同效应

德勤调查报告(2017年8月)结果显示:企业海外并购后未能实现预期战略或财务目标的主要原因中未能充分识别及实现协同效应占比20.3%,从企业性质来说,外商独资企业未能实现预期交易价值的主要原因是该因素,从行业角度来说,FS和CPamp;S行业未能实现预期交易价值是该因素导致的。

协同效应是指企业并购后整体效应大于并购前各自独自经营的和。管理协同效应是并购后提高管理效率带来的收益。经营协同效应是并购后实现规模经济或范围经济和改善管理实践带来的收益。财务协同效应是并购后纯现金流上的收益。充分识别和实现协同效应,获得预期回报,通过并购提高企业绩效。

2.2.4并购后整合不到位

德勤调查报告(2017年8月)结果显示:企业海外并购后未能实现预期战略或财务目标的主要原因中并购后整合不到位占比19.4%,从企业性质来说,国企和民企未能实现预期交易价值的主要原因是并购后整合计划不周、执行不力,从行业角度来说,Auto和RE行业最大挑战就是企业并购后整合。图2.2调查结果显示,约50%的企业认为并购后整合不成功。