我国商业银行绿色信贷创新研究—以中国农业银行为例毕业论文

2020-03-19 12:34:10

摘 要

目前,世界生态环境与经济发展之间的矛盾日益突出。低碳经济的兴起,逐步改变着世界经济格局,中国也同样正在经历着由高碳经济向低碳经济的转型。以“绿色金融”、“低碳经济”为主题的金融业创新成为我国乃至全世界金融界的发展新课题。因此对商业银行绿色信贷业务的创新研究至关重要。本文以中国农业银行为研究对象,从其绿色信贷业务中政策制度及实施效果等方面分析现状,探讨其绿色信贷创新发展的问题并给出相应的创新方案。研究结果表明,我国商业银行绿色信贷创新主要受到外部环境和银行自身两方面的制约,外部环境制约体现于法律制度规范、市场建设缺失,内部制约来自于银行自身产品创新能力较弱、信贷审核标准不一以及环境风险分析能力较差。进一步,基于这两方面的问题提出了建立完善的法律体系、有效的环保信息共享系统、全国性碳排放权市场以及建立专业性绿色金融部门、完善绿色信贷标识制度、提高风险管理水平一系列有针对性的创新解决方案,为我国商业银行绿色信贷创新提供参考借鉴。

关键词:商业银行;绿色信贷;创新研究

Abstract

At present, the contradiction between the world's ecological environment and economic development is becoming increasingly prominent. The rise of low carbon economy has gradually changed the world economic structure. China is also undergoing transformation from a high carbon economy to a low carbon economy. With the theme of "green finance" and "low carbon economy", the innovation of financial industry has become a new topic of development in the financial circles of our country and even the whole world. Therefore, it is very important to study the innovation of green credit business of commercial banks. This paper, taking the Agricultural Bank of China as the research object and analyzing the current situation of the policy system and the implementation effect in the green credit business, and probes into the problems of the green credit innovation and development and gives the corresponding innovation scheme. The results show that the green credit innovation of China's commercial banks is mainly restricted by the two aspects of the external environment and the bank itself. The external environment is reflected in the legal system and market construction. The internal constraints come from the weak innovation ability of the bank's own products, the different standards of the credit audit and the analysis of the environmental risk. Further, based on these two aspects, we put forward a series of innovative solutions for China to establish a complete legal system, an effective environmental information sharing system and a national carbon emission market. As for bank, establish a professional green financial sector, improve the green credit identification system and improve the level of risk management. It provides reference for the green credit innovation of the commercial bank.

Key Words: Commercial Bank; green credit; innovation research

目 录

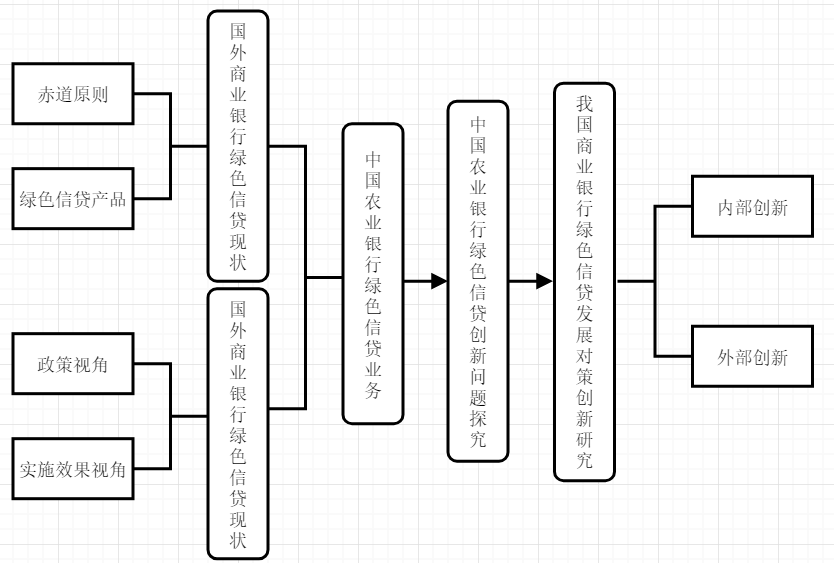

第1章 绪论

1.1选题背景 1

1.2国内外研究动态与评价 1

1.3研究思路及框架 2

1.4主要研究方法 3

第2章 国内外商业银行绿色信贷发展现状

2.1国外商业银行绿色信贷业务 5

2.1.1赤道原则 5

2.1.2国外商业银行绿色信贷产品创新 5

2.2国内商业银行绿色信贷业务 6

2.2.1绿色信贷政策视角 7

2.2.2绿色信贷实施效果视角 8

第3章 中国农业银行绿色信贷业务

3.1中国农业银行绿色信贷制度建设 10

3.1.1绿色信贷准入制度 10

3.1.2差别化授信制度 10

3.1.3环境风险跟踪管理制度 10

3.2中国农业银行绿色信贷实施概况 10

3.2.1绿色信贷规模 10

3.2.2绿色贷款投向 11

3.2.3绿色信贷产品 13

第4章 中国农业银行绿色信贷创新问题探究

4.1外部环境障碍 14

4.1.1法律制度不完善,环境责任意识不强 14

4.1.2市场信息不对称 14

4.1.3激励机制与监督机制不完善 14

4.1.4排放权市场不完善 15

4.2内部问题 15

4.2.1产品创新障碍 15

4.2.2缺乏完善的绿色信贷审核标准 16

4.2.3缺乏对环境风险的分析能力 16

第5章我国商业银行绿色信贷发展对策创新研究

5.1外部创新分析 17

5.1.1完善法律中相关主体的环境责任 17

5.1.2建立有效的环保信息共享系统 17

5.1.3完善政府激励机制与监管机制 18

5.1.4排放权交易市场建设 18

5.2内部创新分析 19

5.2.1建立专业性绿色金融部门,加强绿色信贷产品创新 19

5.2.2完善绿色信贷的标识制度,加强对企业信贷发放标准的审核 20

5.2.3提高环境风险管理水平,提高银行风险分析能力 20

第6章 结论

参考文献

第1章 绪论

1.1选题背景

近些年来,我国在改革开放的浪潮中经济持续高速增长,但这一粗犷的发展模式越来越受到资源消耗、生态破坏、气候变暖等各类环境问题的约束,人与自然的矛盾日益激化,已严重限制了社会的发展,因此社会开始逐渐重视环境保护问题。要想使得经济可持续健康发展,则必须转变经济增长方式,由原先的高耗能高污染转变为低碳发展,大力发展绿色经济。绿色经济的发展,需要企业自身的转变,需要政府政策的导向,也需要金融机构等市场因素的驱动。而商业银行作为金融体系中重要的组成部分,发展绿色经济、履行社会责任是其应尽的职责。绿色信贷作为绿色金融的一部分,推行绿色信贷创新业务,既是商业银行履行社会责任的必然要求,同时也有利于提高商业银行的综合效益和竞争力,促进社会经济可持续发展。

1.2国内外研究动态与评价

国外一些发达国家对于环境保护的认识起步较早,因而绿色信贷的发展也比较系统完善,同时也推出了很多具有环境效益的绿色金融产品,切实的推进了国外环境保护的步伐。目前,在国外的相关研究中,更多的是围绕“赤道原则”,对全球各大商业银行采用赤道原则进行综合效益分析论证。

BertScholtens, Lammertjan Dam(2007)通过区别商业银行是否采纳赤道原则,研究两者之间的差异,发现采用赤道原则的银行的社会、伦理和环境政策与那些没有采用赤道原则的银行有很大不同,并且股东对宣布采用赤道原则没有做出任何负面反应,采用赤道原则的银行可以来指示自身负责任的行为[1]。

Donald H. Schepers(2011) 以私人治理和合法性理论为背景,研究赤道原则对项目融资的治理, 检验赤道原则作为投资银行业私人治理形式的正当性, 并提出了增加赤道原则价值和结构的建议[2]。

Sebastian Eisenbach, Dirk Schiereck, Julian Trillig, Paschen Flotow(2014)通过采用事件分析法对采纳赤道原则的银行的经营绩效和声誉进行了实证分析,实证结果表明银行采用赤道原则可以带来正面的经营绩效,并且有利于降低声誉风险,使自身在金融体系中拥有更大的竞争优势[3]。

Michelle Ayog-Nying Apanga, Kingsley Opoku Appiah, Joseph Arthur(2016)比较了加纳上市银行与巴塞尔II(1999)的信贷风险管理做法。从信用风险管理的角度,与选定的银行进行分析讨论,得出信用风险管理在上市银行是良好的实践这一结论[4]。

Yao Wang, Qiang Zhi(2016)通过对可再生能源领域绿色金融现状的分析,发现绿色金融发展的一些不足之处。主要强调了“绿色”和“金融”是两个有争议的问题,绿色金融和环境保护存在内在矛盾,要想解决这个矛盾、实现绿色金融发展必须实现生态平衡,并提出了实现生态平衡的内在对策[5]。

相较于国外,我国商业银行绿色信贷业务起步较晚。2007年绿色信贷在我国银行业首次提出,经历11年的发展,国内银行业开展绿色信贷业务仍还处在起步阶段,更多的是从政策环境、法律体系、产品创新以及绿色信贷风险等方面进行相关的分析。

首先在政策方面,龙卫洋,季才留(2013)从制度经济学的视角出发,通过比较国内及国外商业银行绿色信贷制度的发展现状,剖析了我国商业银行绿色信贷发展滞后的主要原因在于现行政策法律框架缺乏激励约束机制、风险规避机制和“非绿色融资”机制,并提出完善中国商业银行绿色信贷制度逐步实现“绿色银行”的构想[6]。

在绿色信贷法律体系建立方面,周杰普(2017)通过分析商业银行环境责任规定弱、绿色信贷实现机制未成体系和实施体系不完善等问题,认为银行应针对这些问题从《侵权责任法》和《金融法》两条路径引入“潜在责任人”制度,并不断完善绿色信贷法律体系,加强银行自身环境法律责任意识,推动银行积极实施绿色信贷业务[7]。

张睿(2016)通过分析国内商业银行绿色信贷产品发展现状,并借鉴国外商业银行绿色信贷产品开发经验,从新的角度开发出了几种适合国内银行的绿色信贷产品,即生产型企业绿色信贷产品、节能改造企业绿色信贷产品以及个人消费绿色信贷产品[8]。

在绿色信贷风险的研究方向上,马晓微,陈慧圆(2015)把商业银行绿色信贷风险主要分为环境风险、信贷风险、操作风险和声誉风险四类,并从财务指标和非财务指标两方面对商业银行绿色信贷风险预警指标进行了选取、分析及评价。并从宏微观两方面提出完善我国商业银行绿色信贷的建议[9]。李云燕,殷晨曦(2017)通过构建GCRT优化模型, 研究在不同路径下的商业银行绿色信贷信用风险转移的效率及其稳定性, 从理论层面论证了商业银行管控绿色信贷信用风险的有效手段是进行跨机构类型的信用风险转移[10]。

总的来说,我国商业银行发展还处在初级阶段,在信贷法律、风险控制以及产品创新方面还存在很大的进步空间,应积极向国外的先进机构学习,逐步推进有中国特色的绿色信贷业务。

1.3研究思路及框架

第一章绪论主要包括研究背景、国内外的研究动态、研究思路以及主要研究方法,并在研究思路的基础上设计了本文的技术路线图,为后面几章建立比较清晰的结构框架。

第二章从绿色信贷实施政策、产品创新等方面分析了国内外商业银行绿色信贷的发展现状。主要通过对比研究法分析国内外绿色信贷相关政策以及国内外主要商业银行绿色信贷产品,以期对国内商业银行绿色信贷政策、产品有一个比较系统的把握,并为后面章节问题的提出及解决方法提供一个合理的现实依据。

第三章基于第二章的整体把握,重点分析国有商业银行中中国农业银行的绿色信贷业务,具体从中国农业银行绿色信贷的制度建设到绿色信贷实施概况进行全方面的研究论述,为第四章分析中国农业银行绿色信贷障碍提供现实依据。

第四章紧承第三章的现状,分析中国农业银行在绿色信贷创新方面的问题,具体从内部和外部两个方面进行阐述。

第五章作为本文的末尾章,基于前面四章的系统分析研究,为我国商业银行绿色信贷创新提供比较全面的意见和建议,以期为我国商业银行绿色信贷业务的创新发展提供比较具体的可行性方案。

第五章作为本文的末尾章,基于前面四章的系统分析研究,为我国商业银行绿色信贷创新提供比较全面的意见和建议,以期为我国商业银行绿色信贷业务的创新发展提供比较具体的可行性方案。

图1.1 技术路线图

1.4主要研究方法

一、文献研究法。文献研究方法是根据自己的研究方向,通过搜集网站上发表文献及统计数据、已出版印发的著作及书籍、监管机构官员和专业人士在公开场合发表的讲演及发表的文章以及其他参考资料等等,对其进行整理收集,形成对某一研究问题的全面、系统的了解的一种分析方法。本文通过对大量文献资料的分析,形成对绿色信贷比较系统的理论研究。

二、比较分析法。本文在绿色信贷和传统信贷、国内政策和国外政策以及各商业银行绿色信贷业务等方面进行比较分析。通过以上的比较研究,更加全面、细致的了解国内商业银行绿色信贷业务。同时,通过分析国外绿色信贷创新的成功经验,与国内银行形成鲜明对比,并发现国内商业银行绿色信贷创新的不足之处,更有利于提出适合国内商业银行绿色信贷发展的建议。

第2章 国内外商业银行绿色信贷发展现状

2.1国外商业银行绿色信贷业务

2.1.1赤道原则

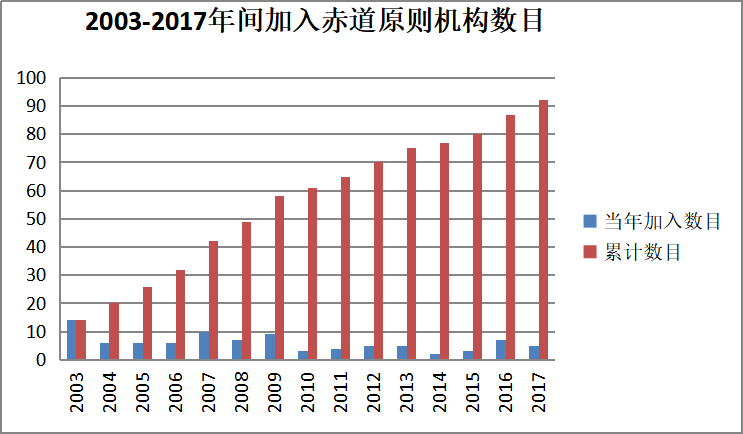

赤道原则最早是起源于2002年,当时在英国伦敦举行了一场针对项目融资的社会环境峰会,并由花旗银行、荷兰银行等几家主流国际大型银行起草出一份针对项目融资的社会环境问题的指导意见,即赤道原则[11]。赤道原则主要采用了世界银行的环境保护标准和国际金融公司的社会责任方针,在此基础上对金融机构提出了对社会环境的要求。因此赤道原则一经公布便得到世界很多国家及国际金融机构的认可。据赤道原则官方网站披露,截止2017年年底,已经有37个国家的92家金融机构宣布接受并采用了赤道原则。

赤道原则最早是起源于2002年,当时在英国伦敦举行了一场针对项目融资的社会环境峰会,并由花旗银行、荷兰银行等几家主流国际大型银行起草出一份针对项目融资的社会环境问题的指导意见,即赤道原则[11]。赤道原则主要采用了世界银行的环境保护标准和国际金融公司的社会责任方针,在此基础上对金融机构提出了对社会环境的要求。因此赤道原则一经公布便得到世界很多国家及国际金融机构的认可。据赤道原则官方网站披露,截止2017年年底,已经有37个国家的92家金融机构宣布接受并采用了赤道原则。

图2.1 2003-2017年间加入赤道原则机构数目

数据来源:赤道原则官方网站

赤道原则作为一种非强制性的责任机制,它仅仅对那些公开宣布执行赤道原则的机构有一定的约束力,要求他们承担赤道原则规定的社会及环境责任。赤道原则针对项目融资规定了十条原则,只有符合原则的项目才能被考虑给予贷款。这样便能有效的排除那些高能耗高污染的项目,以达到保护环境承担社会责任的义务。虽然赤道原则已经被国际很多金融机构所采纳,但中国目前只有兴业银行和江苏银行宣布采纳了赤道原则。

2.1.2国外商业银行绿色信贷产品创新

国外商业银行实施绿色信贷业务大约比中国早二十多年,早在1974年德国便成立了世界上第一家生态银行,专门为相关环境项目提供优惠贷款,开创了绿色信贷的先河[12]。后面各国银行等金融机构又依据赤道原则、国际环保组织规则等积极创新适合本国金融机构的信贷产品。绿色信贷经过在国际上四十多年的发展创新,已经形成了比较成熟完善的产品体系。大致可以分为针对大型绿色项目的产品、针对个人与小型绿色项目的产品和绿色消费信贷产品三大类[13]。具体可以分为:

表2.1 国外绿色信贷产品汇总

分类 | 绿色信贷产品 | 具体实例 |

大型绿色项目的产品 | 绿色项目贷款 | 2008年,美国摩根大通、花旗银行等相继推出 “碳原则”,专门为一些新能源项目以及减排项目提供优惠利率贷款。 |

绿色债券 | 2007年,欧洲投资银行(EIB)发行世界上第一只绿色债券,为符合规定条件的绿色项目再融资。 | |

个人与小型绿色项目的产品 | 绿色房产抵押贷款 | 澳大利亚的Bendigo银行推出Generation Green TM绿色抵押贷款项目,为符合政府绿色标准的房贷提供优惠利率贷款。 |

绿色商业楼宇贷款 | 加拿大多伦多气候基金(TAF)“绿色贷款”行动,为绿色建筑的额外建造成本提供融资,并由业主设立节能基金用于偿还贷款本息。 | |

能效贷款 | 美国新能源银行(NRB)“一站式融资”项目,为个人用户安装太阳能光伏设备提供融资。 | |

绿色消费金融产品 | 绿色汽车消费贷款 | 2006年,加拿大温哥华城市信用社(VanCity)低排放汽车优惠贷款业务(Clean Air Auto Loans),根据汽车的排放等级设定贷款利率。 |

绿色银行卡和个人账户 | 欧洲的Rabobank发行的气候信用卡,一定比例的金额将捐助世界野生动物基金会。 |

2.2国内商业银行绿色信贷业务

相较于国外发达国家,我国对于环境保护的认识比较晚,金融业的发展也比较滞后,因而在绿色金融的发展方面也比国外要晚很久。绿色金融大致包括绿色信贷、绿色保险、绿色基金和绿色债券等等,其中我国绿色信贷的发展较早也较为成熟些,其次是绿色债券,而其他方面在国内很多商业银行几乎还未涉及。截止2017年6月底,国内21家主要银行绿色信贷余额为8.22万亿元,较2013年6月5.2万亿元的余额增长近58%,其中商业银行占比超过50%,发展十分迅速。这不仅是国家、政府、监管机构的激励监督的结果,更是银行业对于履行社会环境责任的积极响应。以下从绿色信贷政策和实施效果两个视角对国内商业银行绿色信贷业务的发展现状进行分析。

2.2.1绿色信贷政策视角

从绿色信贷政策的方面来看,国内绿色信贷萌芽于1995年《关于贯彻信贷政策和加强环境保护工作有关问题的通知》,这一政策的颁布使得人们逐渐将金融与环境联系起来,绿色信贷也开始被国内银行所重视。接着2007年“绿色信贷”首次以政府明文进入人们的认知。在2007年至2018年间,绿色信贷业务在运用中不断完善。最后是2016年由央行、发改委等七个部委联合发布的《关于构建绿色金融体系指导意见》,这一“指导意见”详尽的规定了绿色金融的定义,并对绿色金融产品的界定和分类提供了法律依据,是国内绿色信贷政策中比较基础和完整的,也为今后银行开展绿色信贷业务提供了法律依据和现实的指导意义。

表2.2 1995-2018年间绿色信贷重要政策

时间 | 机构 | 颁布文件 | 评价 |

1995 | 中国人民银行、国家环保总局 | 《关于贯彻信贷政策和加强环境保护工作有关问题的通知》 | 被视为我国绿色信贷的萌芽性文件,要求银行机构在借贷的同时要考察企业生产行为对环境的潜在影响。 |

2004 | 发改委、中国人民银行、银监会 | 《关于进一步加强产业政策和信贷政策协调配合控制信贷风险有关问题的通知》 | 关注于绿色信贷风险问题,要求银行加强对企业的环境审批。 |

2007 | 国家环保总局、中国人民银行和银监会 | 《关于落实环保政策法规防范信贷风险的意见》 | 注重环保法规的建设同时更严格的风险防控要求。杜绝为未通过环评的企业和项目提供贷款。 |

2011 | 银监会 | 《关于全面总结节能减排授信工作及做好绿色信贷相关工作的通知》 | 主要在于规范绿色信贷的统计监测制度以及建立社会与环境风险评价机制。 |

2012 | 银监会 | 《绿色信贷指引》 | 规范商业银行实施绿色信贷业务的工作办法,强调绿色信贷对我国绿色经济发展的促进作用。 |

2013 | 银监会 | 《绿色信贷统计制度》 | 绿色信贷统计的纲领性文件,通过细化多项指标来界定何种信贷属于绿色信贷。 |

2015 | 银监会、发改委 | 《能效信贷指引》 | 衡量信贷投放对企业能源效率的效果。 |

2016 | 中国人民银行、财政部、发改委、环境保护部、“一行三会” | 《关于构建绿色金融体系指导意见》 | 绿色信贷成为绿色金融的重要组成部分,构建绿色金融体系,建立绿色信贷管理制度,发展绿色信贷业务。 |

可以看出,近些年政府、监管机构及银行业金融机构对绿色信贷业务的重视逐渐加重,对银行贷款的发放要求也越来越高,同时对于绿色信贷政策体系的建立也日趋完善。从银行绿色信贷中的环境审批到严格的贷款发放以及后期的贷后管理,从初始的环保一票否决到绿色信贷统计监测制度、风险评价机制以及绿色信贷管理制度,我国对于绿色信贷体系的建立正一步一步趋于完善。但总的来说,在绿色信贷政策建立过程中还存在政策落实率低、规范性不强等诸多问题,还需要日后不断的改良进步。

2.2.2绿色信贷实施效果视角

随着政府和社会各界人士对环境保护的重视不断加深,商业银行也在积极响应政府政策、社会号召,大力发展各自的绿色信贷业务。在信息披露、信贷规模、环境效益方面都做出了一定的成绩。