互联网金融背景下的小微企业融资模式探讨——基于SWOT分析毕业论文

2020-02-15 20:04:44

摘 要

作为我国经济发展的重要基础,小微企业在GDP增长和增加就业率中发挥着重要作用,其融资问题却成为我国经济社会发展的一个难点。此时,互联网的蓬勃发展带来了新的企业融资模式,它改变了国家和私营部门之间拥有大部分财政资源的现状,并为解决小额融资困境带来了新的出路。互联网金融融资是一种新的互联网产品,这种融资模式刺激了私人资本的有效利用,为小微企业的融资建立了新的模式,随着人们越来越依赖于使用互联网,互联网普惠金融在广度上的拓宽和深度上的挖掘,人们在选择融资模式时做出了根本性的改变,因此有必要对目前小微企业融资模式产生探讨。本文分析了我国小微企业融资面临的困境,从此出发探讨互联网金融融资这一出路;接着阐明了小微企业互联网背景下融资的具体模式并进行比较分析;对互联网金融促进小微企业融资进行SWOT分析,提出决策性建议;最后提出了互联网金融融资模式需要进一步完善的地方,为小微企业融资提供思路和对策。

关键词:小微企业;互联网金融;融资模式;SWOT分析

Abstract

As an important role in China's economic development, small and micro enterprises exert an influence on GDP growth and employment rate increase, but their financing problem has become a difficulty in China's economic and social development. At this time, the vigorous development of the Internet has brought about a new mode of enterprise financing, which has changed the status quo of the majority of financial resources between the state and the private sector, and has brought a new way to solve the plight of microfinance. Internet financial financing is a new Internet product, which stimulates the effective use of private capital and establishes a new financing model for small and micro enterprises. As people rely more and more on the use of the Internet, the breadth and depth of Internet Inclusive Finance has been broadened, people have made fundamental changes in the choice of financing model, so it is necessary. This paper probes into the current financing mode of small and micro enterprises. This paper analyses the challenge in financing of small and micro enterprises in China, and then explores the way out of Internet financing. Then it clarifies the specific financing modes of small and micro enterprises under the background of Internet and makes a comparative analysis. It makes SWOT analysis of Internet finance to promote the financing of small and micro enterprises, putting forward some decision-making suggestions. Finally, it puts forward that the financing mode of Internet finance needs to be further improved. Provide ideas and Countermeasures for financing of small and micro enterprises.

Key Words:small and micro enterprises;online finance;financing mode; SWOT analysis

目 录

第1章 绪论1

1.1 选题背景和意义1

1.1.1 选题背景1

1.1.2 选题意义1

1.2 国内外研究动态1

1.3 研究思路与创新2

1.3.1 研究思路2

1.3.2 研究创新3

第2章 小微企业融资概述3

2.1 小微企业的界定3

2.2 小微企业融资的困境5

2.3 小微企业融资困境的出路5

第3章 互联网金融融资模式对小微企业融资的SWOT分析6

3.1 互联网金融的典型融资模式及其比较6

3.1.1 互联网金融的典型融资模式6

3.1.2 互联网金融融资模式的比较7

3.2 互联网金融融资模式的SWOT分析8

3.2.1 互联网金融融资模式的优势8

3.2.2 互联网金融融资模式的劣势9

3.2.3 互联网金融融资模式的机遇9

3.2.4 互联网金融融资模式的挑战10

3. 3 SWOT分析的结果10

第4章 互联网金融背景下促进小微企业融资的建议10

4.1 重视融资模式的选择10

4.2 完善信用体系的建设11

4.3 加强技术性风险的监管11

4.4 进行风险控制方法的创新11

4.5 推进互联网金融平台的创立12

第5章 结论12

5.1 研究结论12

5.2 研究展望13

参考文献13

致谢13

第1章 绪论

1.1 选题背景和意义

1.1.1选题背景

小微企业是国民经济的重要基础,然而小微企业的融资困境一直是我国乃至全球的金融问题。小微企业贷款的特点是期限短和频率高,贷款原因是为了满足资金周转的要求,小微企业在资本运用上更加需要贷款帮助,与贷款需求相反的是小微企业担保不足,并且随着中国经济的快速发展,其贷款需求也在持续增长,但是因为地区的成本限制,传统金融机构对全国的全面覆盖和服务是不可能提供的,真的不能满足刚起步的小微企业的融资需求。1995年到2000年银行业互联网化不断加深,2006年个人信贷和P2P2蓬勃发展,2009年传统保险渠道变革,保险产品产生互联网化的重要创新,互联网金融在中国逐渐兴起,众多互联网金融平台频繁出现,互联网金融融资模式逐渐成型,由于互联网便捷特性的加入,金融服务也变得尤其方便,以互联网信息技术为基础,众多金融业态井喷式出现,使金融活动更加高效,互联网金融模式可以说是小微企业的新出路,然而互联网金融在为企业提供方便快捷服务的同时仍然存在着诸多隐患[1]。

1.1.2选题意义

自2012年的阿里金融模式诞生,互联网金融发展的时间距今不过7年,虽然互联网技术发展日新月异,互联网 金融衍生出众多金融业态,但是其内涵和发展仍不能满足众多小微企业日益高涨的融资需求,国内外学者对互联网金融开展了许多研究,但是互联网金融结合小微企业融资模式的研究仍不够充分,本文希望结合互联网金融背景,对我国小微企业融资模式的新选择进行探讨,既要确定不同的互联网金融融资模式的不同特点,又要确定互联网金融融资模式的实践意义,在解决小微企业融资困境的研究难题中提出参考意见,从需求角度来说,不少民营经济愿意开启互联网融资渠道,小微企业或许可以根据自己的经营状况,将融资需求与几种互联网金融融资模式进行匹配,相关机构或许可以制定更有效的规章制度,将融资市场进行规范,互联网金融健康发展,促进国家经济绿色发展[2]。

1.2国内外研究动态

从相关文献包括网络数据库,如知网中的收录情况可知,我们对小微企业融资的研究开始于2004年左右,与国外发达国家的研究成果进行比较,我们开始对网络融资进行研究的时间较迟。学者谢平、刘海二和邹传伟在2012年第一次确定了互联网金融的定义,即基于互联网技术的既不属于金融机构的间接融资,也不属于股权市场直接融资的融资,互联网金融将对目前的金融模式产生长足的影响,有望促成一种更加广泛的融资模式。潘静(2018)认为小额豁免制度将会变得不够完备,参与者信息情况将会变得不够安全,使得金融投融资者更容易遭受信用、经营和法律风险。赵增强(2018)同样认可互联网金融的地位毫无疑问地增强了,但在中国,有关互联网融资的法律和条例目前并不完美,比如恶意欺诈[3]。方新风(2018)认为互联网金融在金融活动中发挥了重要作用,尤其在服务效率方面有着巨大的提高,简化了服务手续也减少了时间成本上的浪费,他认为互联网金融为小微企业融资难题做出了贡献,但是存在的风险也不容忽视[4]。杜逸江(2018)了解互联网金融的发展历史后分析表明国家一级的法律法规和地方一级的法律法规存在矛盾,因为互联网公司迅速从互联网上获得先进技术,但是相关监管却不到位[5]。Jaroslava Kádárová(2015)等人认为,融资是许多公司的主要任务之一,公司的生命周期对某些发展活动的筹资产生重大影响。Othman Chin(2016)等人探讨小额金融服务对马来西亚小微企业业绩的影响,并为查明参与本研究和分析的核心金融要素制定了一个概念框架。研究结果表明,在小微企业或小额金融服务方面,马来西亚小微企业发展方案需要政府和小型金融机构的大力支持。Hem C. Basnet(2016)等人研究发现美国家庭将互联网金融的角色归为信用卡余额的补充,互联网金融对减轻债务发生作用。InêsPint(2016)等人强调了互联网金融报告对低绩效企业而言的重要性。Mohammad Salahuddin(2016)等人统计了南非在1991 年到2013年的年度时间序列数据,表明南非经济增长与互联网金融相关。Joshua J. Filzen(2017)等人发现投资者在面临互联网的复杂信息时会产生辨别能力的下降[6]。

1.3 研究思路与创新

1.3.1研究思路

首先,本文根据查阅了的有关小微企业融资的需求情况和互联网金融背景下小微企业融资的途径,发现了小微企业融资的困境,以此为出发点试图找出小微企业融资的出路,因此对小微企业融资困境的具体情况及其原因进行研究,发现互联网金融融资模式以其便捷性和灵活性可能会是困境的出路。其次,本文总结了互联网金融融资的不同模式,具体研究了互联网金融融资模式的运作情况和实践意义,同时对不同融资模式进行比较分析,探讨不同融资模式的适用性和差异性,给与了模式选择的参考。然后,根据SWOT分析法,将互联网融资模式的特点、小微企业经营的条件和市场环境进行匹配,对小微企业在互联网融资方面的优势、劣势、机遇和挑战进行分析,验证互联网金融融资模式对小微企业融资的可行性,也对小微企业的发展提出战略和计划安排。最后,还提出了一些有效措施,以使企业能够实际利用互联网金融融资模式。

1.3.2研究创新

本文从小微企业困境出发,创新性地列举出互联网金融融资模式的具体案例并进行适用性的比较,在便捷度、安全度、灵活度、审核度和成本度五个指标方面总结出了不同模式的特点和差异;本文也创新性地运用SWOT分析法综合考量,研究互联网金融融资模式对小微企业融资的实践意义,对各种条件进行系统分析,探讨互联网金融融资模式能否成为小微企业融资的新出路,提出具有一定决策性的建议。

第2章 小微企业融资概述

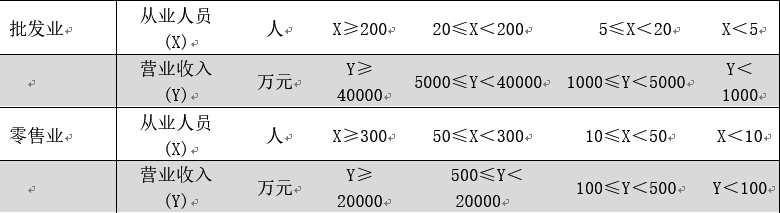

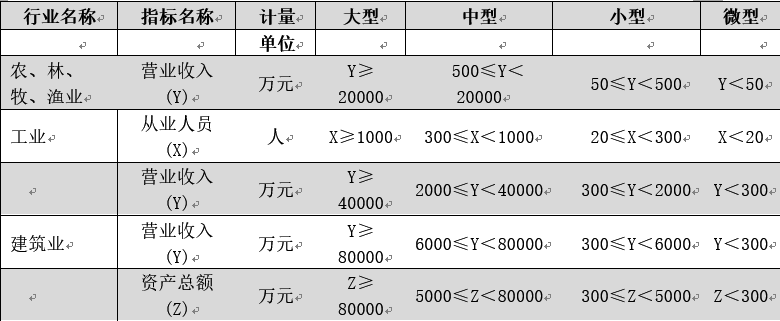

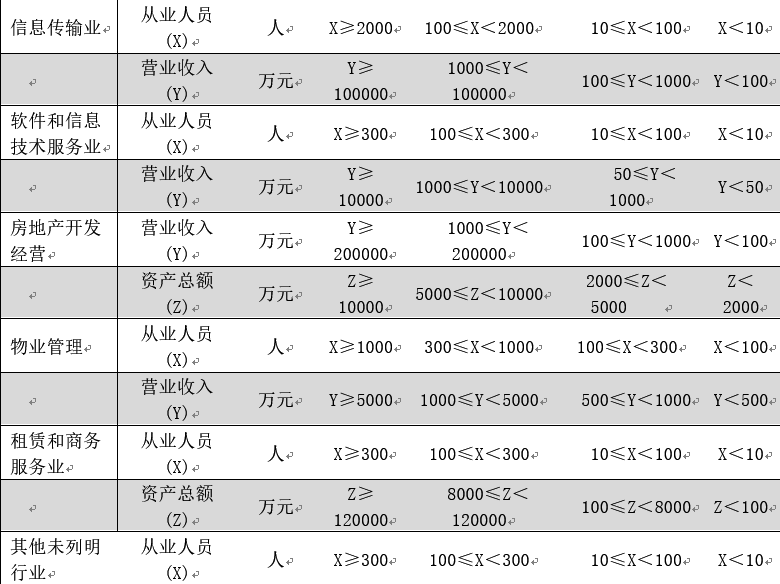

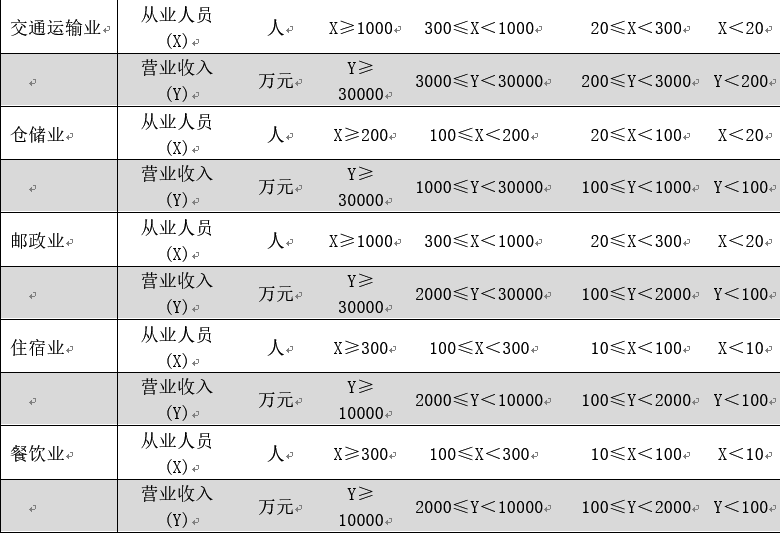

2.1小微企业的界定

从营业收入(Y)和企业的从业人数(X)两个方面定义企业的规模。

表2.1 企业规模定义标准

表2.1 企业规模定义标准

数据来源:国家统计局

2.2 小微企业融资的困境

(1)融资门槛较高。小微企业的性质主要是民营企业,在许多情况下,财务审计和信用评级系统不完善,以及缺乏专业金融管理人员,这样的内部监管机制很容易引发风险,导致难以通过传统金融机构的审核,不能获取融资资格,更不要说从中获得贷款。与此同时,许多小微企业的信用意识模糊,法律意识淡薄,对金融合同条款不够重视,容易忽视了合同条款,发生违约情况,导致总体信用水平较低[7]。对比我国小微企业对整体经济的贡献情况,金融机构对小微企业融资的支持力度不够,企业规模和经营况是金融机构信用评级的重要依据,因为企业规模和经营状况一定程度反映了企业的风险防范和风险管理系统的控制能力,信用评级又是许多金融机构目前提供贷款的重要基础,企业规模不够引起信用评级偏低,导致了小微企业较高的贷款门槛,不少小微企业只能望而却步,这直接降低了小微企业的融资能力[8]。

(2)融资渠道较少。目前我国的传统融资渠道不算友好,小微企业需要承担的贷款利率比较高,造成的结果是小微企业适用的融资模式变得越来越少,小微企业融资显得尤为艰难,但是与之相反的是我国的大中企业在贷款利率方面享受着不小的优惠,不但掌握着充盈的资本,而且在市场上拥有着越来越大的话语权。小微企业还需要承担担保的费用,即使政策上被给与支持,小微企业也需要付出更多的代价[9]。另外,银行一般来说偏好给大型企业贷款,因为大型企业的资金更具有安全性和流动性,贷出的款项相对更容易收回,而不太愿意将贷款贷给风险比较高的小微企业。有的小微企业会将目光投向众多民间资本市场,但是我国民间资本市场也不容乐观,它存在着高利率的情况,不适合小微企业的长久发展,而且民间资本市场法制也并不完善,所以民间资本市场并不能作为一个长久有效的融资渠道。 其次是我国小微企业并不能很好利用的证券市场, 即使是在面向小微企业的二板市场,小微企业的处境也不太美好,由于受到证监会的严格监管,相关文件证书都会接受审查,同时对企业的经营状况也提出要求,因此许多小微企业很难通过审核以募集到资金的。

(3)融资需求较大。虽然小微企业由于自身的融资规模并不大, 但是需求的融资次数却比较多,一年内就可能进行多次融资操作,其目的主要是保持持有流动资金,解决资金短期不足的问题,增强资产的流动性。同时,小微企业贷款通常还具有周期短的特点,对长期贷款需求不大,受到企业自身规模的限制,小微企业资金运转反应不够迅速,其抵抗市场风险的能力比较弱,如果遭受突发情况,其经营情况也受到挑战,由此小微企业大多借贷三年以内的贷款[10]。

2.3 小微企业融资困境的出路

相比传统融资渠道,互联网金融融资平台更加高效率和多元化,可以更好地匹配小微企业的融资特点,许多融资条件较为普通的小微企业也能够获得贷款,在为小微企业提供融资服务方面明显占据优势,所以在传统融资难以支持的情况下,小微企业可以将目光转向互联网金融融资平台,或许可以进行有效融资,这也是小微企业目前走出融资困境的新出路[11]。2018年6月,蚂蚁金服获得百亿融资,这表现出了社会各界对互联网金融的支持,将互联网金融推向一个高潮,互联网 金融产生了众多新产品,其本质核心仍然是金融,只是融入了互联网的思想,目前小微企业较多地采用P2P融资模式和众筹融资模式,,并取得了满足一定要求的贷款,依照互联网信息技术的发展走向,不仅是小微企业,互联网将越来越渗透在生活的方方面面,我国要想完成小微企业茁壮成长的发展设想,一定要把握智能化改革的机会,尽快增加小微企业对互联网金融的认知,促进互联网金融体系快速全面的完成,让互联网金融模式走进更多小微企业,更好地服务于小微企业多元的融资需求,让融资需求得到有效的回应,让互联网金融的发展推动实体经济发展。

第3章 互联网金融融资模式对小微企业融资的SWOT 分析