某运输企业物流成本性态结构调研分析与管理策略研究毕业论文

2020-02-15 23:36:04

摘 要

目前,我国的物流行业正处在高速发展阶段,但是对应的物流成本管理理论方面却极其匮乏,无法与之相衬,因此,如何正确核算物流成本并对其进行管理和优化是如今亟待解决的一大问题,因此,论文分析了当代社会中物流行业的运行现状,探讨了各运输企业在成本管理方面存在的一些问题,并提出了相应的优化方案。

本文以物流成本管理,价值链理论等相关理论为指导,首先分析了国内外相关理论的研究现状,简单介绍了物流成本,性态结构等概念以及物流成本管理的意义,然后理论联系实际,分析了运输行业物流成本管理现状,采用作业成本法与性态结构相关理论相结合,进行了物流成本划分,核算建模,并以具体运输企业为例进行了计算,之后为运输企业的物流成本管理提供了思路和具体的方案。

最后对全文进行了一个简单的总结,即物流成本可以根据其性态结构分为固定成本和变动成本,固定成本保持不变,变动成本随业务量正比例变动,根据作业成本法可对物流成本进行相应核算,根据各项数据之间的对比找出可优化的方向。本文的研究内容主要解决了运输企业物流成本核算不准确的问题,进而通过数据来发现企业的问题,并提供了一些优化企业操作流程,降低物流成本的方法。其中,创新之处在于建立了常规的物流成本控制模型,加强企业物流成本管理,以及可采取的管理措施。

关键词:物流成本管理;成本性态结构;运输企业;作业成本法

Abstract

At present, China's logistics industry is in a high-speed development stage, however, the corresponding logistics cost management theory is extremely scarce and cannot be linked to the liner and, therefore, how to correct accounting logistics costs and management and optimization is today one of the most urgent problems, therefore, the thesis analysis of contemporary society in the operation of the logistics industry is to explore the various transportation companies in cost management, a number of issues, and made the corresponding optimization program.

This paper provides a logistics cost management, value chain theory and relevant theory as a guide, first of all, an analysis of the domestic and foreign-related theoretical studies of the status quo, a brief introduction to logistics costs, and State structures, as well as the importance of the logistics cost management, and theory with practice, and an analysis of the transport industry logistics cost management of the status quo, with the job cost and sex-related structure theory, modeling, and in particular transport business as an example of a calculation, then followed by transportation companies in the logistics cost management provides ideas and specific programs.

Finally the full-text of a brief summary of the logistics costs on the basis of their sex-structure is divided into fixed costs and variable costs, fixed costs remain the same, variable costs are proportional with the volume of business changes, depending on the operating costs of the logistics costs to the appropriate accounting, based on the comparison of the data to identify the direction can be optimized. The content of this article studies mainly to solve the transport of material flow cost accounting is not accurate, leading to the adoption of data to find the problem and provides a number of optimizing your business processes, reduce logistics costs. The innovation lies in the establishment of the General Logistics cost control model, strengthen enterprise management, as well as the logistics costs of management measures.

Key words: logistics cost management;State structure;Transport enterprise; Activity-based costing

目 录

摘 要 I

Abstract II

第1章 绪论 1

1.1 论文研究背景,目的及意义 1

1.2 国内外相关理论研究现状分析 2

1.3 论文研究内容 3

1.4 研究技术方案 3

第2章 运输企业物流成本管理相关理论与实践 5

2.1 运输企业物流成本管理的相关概念 5

2.1.1 运输企业物流成本管理的内涵 5

2.1.2 物流成本的分类 7

2.1.3 成本性态结构的概念 8

2.2 运输企业物流成本管理现状与实践 9

2.3 运输企业物流成本管理的意义与作用 10

第3章 运输企业物流成本性态结构分析与核算 12

3.1目标企业物流成本性态结构调研分析 12

3.2 运输企业物流性态成本核算建模 13

3.2.1 基于性态结构的物流成本核算模型 13

3.2.2 基本假设与变量设置 15

3.2.3 核算建模分析并求解 16

3.2.4 核算结果分析 21

第4章 运输企业物流性态成本管理策略研究 26

4.1 运输企业物流性态成本控制模型 26

4.2 运输企业物流性态成本管理对策 27

第5章 结论与展望 29

5.1 研究结论 29

5.2 研究展望 29

参考文献 31

致 谢 32

第1章 绪论

1.1 论文研究背景,目的及意义

近年来,随着全球经济一体化贸易发展进程的加快,世界各地之间的贸易往来日益频繁,形式也越来越多种多样,顺应时代的发展,物流行业也有了相应的进步。面对日新月异的社会环境,各物流企业为了生存乃至发展,必须首先从内部做起,不断优化企业的成本管理,降低物流成本,拓宽利润源泉,以期在众多物流企业中占据一席之地。但是,随着劳动力成本的不断上升,竞争也变得更加激烈,很多物流企业通过价格战略来赢得竞争力,然而,这并不是解决问题的最好方法。究其实质, 成本持续上涨是导致其最终利润不断下滑的主要原因。在高成本低利润面前,很多中小型物流企业出现了亏损,因此物流企业所面临的生存环境也变得更加严峻,很多物流企业都面临转行、倒闭、被兼并的风险。由此可见,只有准确分类及核算物流成本,实施物流成本决策和控制,明确各成本来源并设法降低、提高成本管理效率,以更低的成本提供更优质的服务,才能真正突破物流运输企业发展的瓶颈,获得进一步的发展。

选题研究的目的就是理论联系实际,以运输企业为对象,讨论物流成本的性态结构及管理问题。因为性态结构是物流成本核算和管理中最基本的分析和控制基础之一,对于准确计算物流成本,实施物流成本决策和控制具有重要作用。

本选题的研究内容具有一定的理论价值和现实意义。

理论价值在于:降低各项成本,增强核心竞争力,达到利润最大化是现代企业的主要生存道路之一。而物流成本是企业总成本的一个重要组成部分,成本性态分析又是整个物流成本核算工作的分析和控制基础之一,因此,对企业物流成本进行性态分析也是企业对后续物流成本,乃至总成本进行科学管理的基础性工作。

现实意义在于:通过对运输企业的实际调查研究,可以了解企业的运营模式和成本情况,以具体数据作为支撑,运用物流成本性态结构分析的思路对物流成本进行细分和归类,深入调查分析物流成本性态所构成的数量化特征,从而建立相应的物流成本核算和控制模型,寻求合理的运输企业物流性态成本核算和控制方法,并针对存在的问题采取相应措施解决。

1.2 国内外相关理论研究现状分析

无论是在国内还是国外,物流成本核算的重点都落在核算内容和核算方法这两方面,只有明确了目标和方法,研究方向才有迹可循。

2006年发布的国家标准《企业物流成本构成与计算》中对国内企业物流成本的核算内容做了规定,其中指出了企业物流成本划分包括物流项目成本构成,物流成本范围构成和物流成本支付形态构成三种。其中,物流成本项目构成包括物流运作成本和存货相关成本,具体分类 就不赘述,后续会进行解释;按物流成本范围构成可以将企业物流成本分为供应物流,企业内物流,销售物流各个不同阶段内所发生的物流成本;按物流成本支付形态划分,企业物流总成本则可以分为委托物流成本和内部物流成本。

但是国家标准对于具体项目的定义不够明确,时至今日,国内物流成本相关理论依然处在发展阶段。核算方法最广泛应用的是作业成本法,在消耗的资源和生产的产品(或提供的服务)中间加入了一个作业的概念,根据生产的产品或提供的服务所带来的作业,以及实施作业所对应被消耗的资源来进行核算,从而使资源的消耗与产生的成本又饿一个明确的关系,此外,常用的核算方法还有任务成本法,M-A模型法,以及针对物流成本法未核算时间成本而进行改进的时间驱动作业成本法。

国外许多国家的物流成本核算内容与中国类似,在成本管理上也存在各种各样的问题,但同时也有许多创新性的方法。Alfonso A. Guijarro-Rodr guez;Lorenzo J. Cevallos-Torres曾通过计算分析,研究了变量(服务提供、货物状况和交货时间)对运价是否有影响的可能性,并采用模糊逻辑技术进行分析。这项工作的结果表明,根据服务的不断改善,运输费率的估算会变得更加合理。最后,利用Matlab模糊逻辑模块得到了这些结果[1]。Jeong-Min Bae, Sung-Joo Koh, Chun-Su Lee 探讨了系统成本管理系统的必要性、系统建设中应考虑的事项和改进方向,并以物流服务企业为例进行了研究,构建了物流服务成本管理体系,通过BPR基本改变了成本管理业务流程。在系统建立之前,这家公司鉴于销售停滞的情况,将注意力转向内部成本管理,期望能通过内部的成本管理带动企业转型和改善业务不景气的现状。但由于存在固定成本和变动成本意识不足、成本管理执行过程效率低下、共同成本(标准成本)分配不足等问题。为解决这些问题,公司建立了一套新的成本管理体系,通过同时实施BPR项目,可以改善系统与业务流程的衔接,缩短系统建设时间。将现有的每月最后期限改为一种新的成本管理方法,并计算出初步成本并加以利用。此外,固定成本,即固定成本中的变动成本,已经像变动成本一样使用,并且已经尝试从公司中获得标准成本,并将其用于成本管理。这就实现了战略成本管理。通过对一家企业的案例研究,为物流服务业企业成功利用和结算成本管理系统提供了重要的启示。其意义在于为所有员工建立成本概念,通过ERP系统(成本管理系统)使用准确的成本信息,并建立以成本为中心的业务流程[2]。

从目前所了解的国内外的物流成本管理现状来看,无论是国内还是国外的物流行业无疑都处在高速发展期,此时更需要高新的技术手段和管理办法来降低物流成本,而性态结构是其核算和管理中最基本的分析和控制基础之一,因此,针对性态结构的研究对于这一目标的实现具有不可估量的作用。

1.3 论文研究内容

本文阐述了当今社会背景下物流成本管理的相关理论以及管理现状,指出了一些普遍存在的问题。同时,研究了运输企业物流成本的各项组成部分,以及依据什么标准对这些成本进行分类,本文采用的标准是各项成本的性态结构,根据成本是否随业务量变化进行分类,理清了这些基本概念后就开始对物流成本的核算和管理进行了研究,研究各项组成部分如何构成了最终的物流成本,在最终成本中扮演了何种角色。具体核算过程采取的是与性态结构相结合的作业成本法,将物流成本更进一步地分为了变动成本,半变动成本以及固定成本,分别以不同的方式进行核算,最后合起来就是最终的物流成本,并对物流总成本与业务量之间的关系进行了探究,核算分析完毕之后就需要考虑如何控制并降低,采取何种措施能在保质保量的基础上最大限度的降低物流成本,对此本文也相应地提出了几点意见。

1.4 研究技术方案

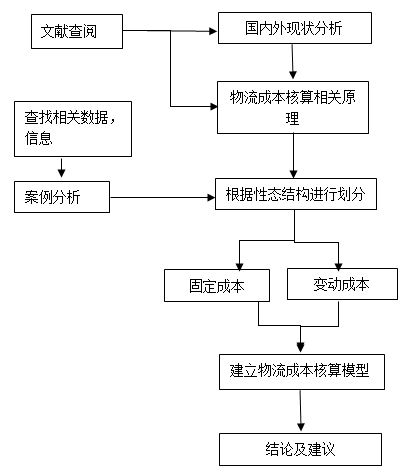

本文的研究思路和技术路线如图1.1所示:

图1.1 研究思路和技术路线

(1)通过查阅相关文献,了解国内外有关性态结构和物流成本管理方面的理论,为论文的撰写提供理论支持。

(2)阐述性态结构在物流成本管理中的应用,能发挥的作用,并通过具体的案例分析,将物流成本分为固定成本和变动成本,并进行物流成本核算。

(3)结合作业成本法,建立物流成本核算模型,获取物流性态成本构成数量化特征,并针对企业的具体情况给出相应的优化意见。

通过以上思路,本文运用的研究方法主要有:文献研究法,系统分析法,案例分析法,作业成本法。

第2章 运输企业物流成本管理相关理论与实践

2.1 运输企业物流成本管理的相关概念

2.1.1 运输企业物流成本管理的内涵

要写好一篇文章,首先需要分清研究的主体,即运输企业,那么,什么样的企业属于运输企业呢,资料中对运输企业的定义是专门从事客货运输或直接为运输生产服务的企业。因此,运输企业的基本要求大致有三点,(1).企业需要有一定数量的运输设备,(2).企业要能提供各项物流服务,例如门到门服务,门到站服务等,(3).企业需要具备较完善的信息化管理平台,只有这样才能确保物流活动准确无误的进行。研究的对象即是物流成本,物流成本的定义是企业物流活动中所消耗的物质资源与人力资源的货币表现,从各成本项目的角度出发,包括物流功能成本和存货相关成本,其中,物流功能成本是指货物在进行各项物流活动,例如运输,流通加工,装卸搬运等过程消耗的成本,而存货相关成本是指流动资产在以货物形态存在的时候所损失的机会成本和随之带来的风险成本和税收成本,缺货成本等。资料显示,物流成本在总成本中占有很大的比重,生产制造企业和商品流通企业内部的物流成本占到了总成本的20%,而物流企业的物流成本则占到了总成本的80%以上,因此,对物流成本进行管理还是很有必要的。

物流成本管理,简单来说,就是根据成本来对物流的全过程进行管理,因此,物流成本管理的对象是物流过程而不是成本。在具体实施的过程中,需要同时对几个方面进行管理,具体包括:物流成本预算,物流成本性态分析,物流责任成本管理和物流成本效益分析[3]。因此,物流成本管理是一项技术性很强的工作,主要依靠在物流技术上降低物流成本。此外,物流成本管理的最终目的并不是计算物流成本,单纯地得知物流成本并没有什么意义,其真正意义在于通过成本核算结果与往期结果进行对比,从而找出物流过程中的可优化的地方,不断探索,不断改进,进而实现物流成本的最小化,在保证达到一定的物流服务水平的前提下实现物流成本的降低。

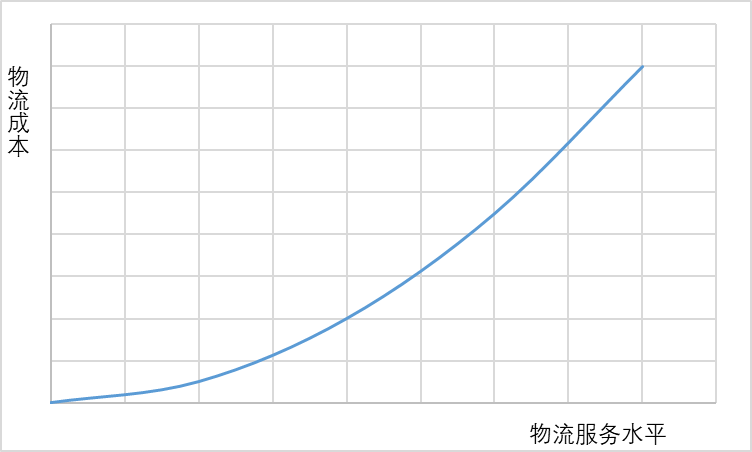

物流成本是物流活动中所消耗的实物资源和劳动力资源的价值总和,由多项成本组成,同时,还具有多项特性,第一,正如物流成本冰山学说所指出的那样,物流成本是隐性成本,财务会计制度和核算方式反映出来的与物流相关的成本只是真正物流成本的一部分,主要是因为物流活动范围太大,运作环节太多,成本支付形态太复杂,所以计算时比较麻烦;第二,物流是第三利润源,通过高效的物流服务,可以大幅降低运输成本,资源损耗等方面,并且给接受物流服务的客户创造更好的盈利机会,加快国民经济的运行速度,降低整个社会的运行成本水平;第三,物流成本与服务水平之间存在效益背反关系,即高水平的物流服务在给企业带来收益,提高顾客忠诚度的同时,相应的也会造成企业物流成本的增加,要达成高水平的物流服务水平,就需要更多地投入,而且物流服务水平与物流成本之间也并非线性关系,在服务水平较低时投入少量的成本就能使服务水平有一个很大的提升,但是当服务水平到达一定程度时,在想要提高就需要投入更多,因此这时再进行大量的投入是不划算的。假定其他因素不变的情况下,物流服务水平与物流成本之间的大致关系如图2.1所示。