改善合并财务报表工作底稿和正常化准备过程外文翻译资料

2022-10-25 11:57:00

英语原文共 4 页,剩余内容已隐藏,支付完成后下载完整资料

改善合并财务报表工作底稿和正常化准备过程

摘要:

合并财务报表的准备在业务融合中扮演了重要的角色。本文分析了近年来中国注册会计师协会规范下合并报表的准备流程和工作底稿的展示形式基于我们的研究成果,我们提出了关于改善合并财务报表工作底稿和正常化准备过程

关键词:合并财务报表、工作底稿、优化报表。

介绍:

合并财务报表的准备工作是复杂的。工作底稿的文件格式和准备过程遵循着当前注册会计师协会的相关规范。然而,仍然存在问题,如大量的计算,模棱两可的格式框架,和硬度。因此,合并报表的准备工作需要一个易于被理解同时又具有强大功能的格式框架。本文首先总结了当下CPA文件中流行的合并财务报表的准备过程的趋势,然后基于我们的研究成功,我们提出改进合并财务报表的准备过程,明确反映了母子公司合并。通过结合科学和实用的方法,我们的工作可以帮助用户更好地理解财务报表以及避免伪造财务报表由控股公司利润操纵。

- 改善合并报表工作底稿

1.1工作底稿现有形式

在现有材料中有各式各样的工作底稿格式。我们的研究工作基于CPA文件中最为常用的集中格式。

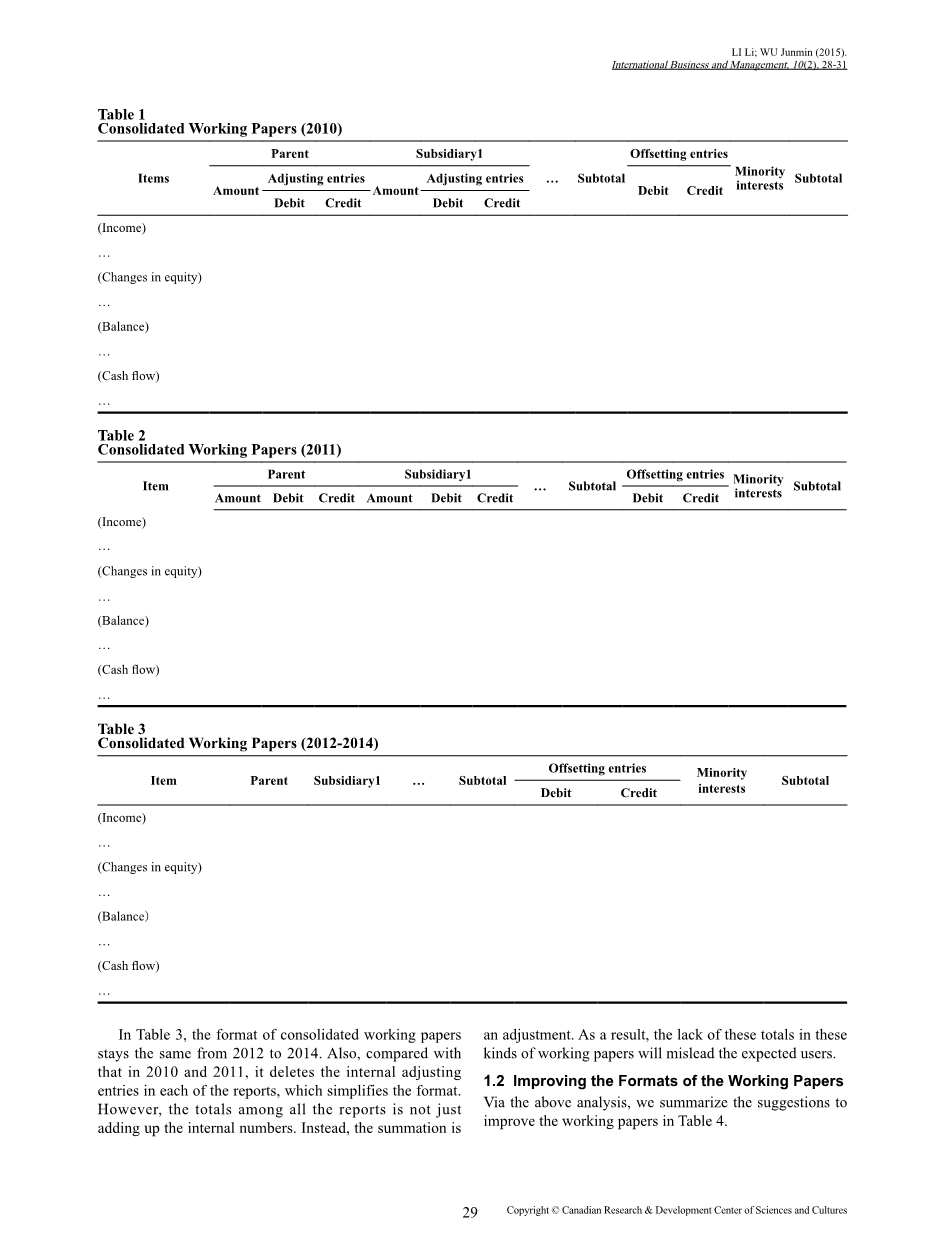

如图一中显示,2010合并财务报表工作底稿中,调整分录在母子公司的内部分别呈现,但报表使用者只需要一个合并后的总结数据。因此,内部调整分录实际上是无意义的,也增加了工作量。

图二中展示的2011合并财务报表工作底稿与2010工作底稿类似。虽然内部调整分录被抵消,但是它依然在工作底稿中呆板地列示了每个内部报表的借贷科目,而报表使用者只是需要一个总的金额数。使用者们仅仅需要知道哪个科目要作调整,并不需要去区分是哪个具体成员公司的个体数据。因此,这些在合并报表工作底稿中存在的调整分录需要作修改。

图一:合并工作底稿2010

|

项目 |

母公司 |

子公司1 |

抵消分录 |

|||||||||||||

|

金额 |

调整分录 |

金额 |

调整分录 |

hellip; |

合计 |

借 |

贷 |

少数权益 |

合计 |

|||||||

|

借 |

贷 |

借 |

贷 |

|||||||||||||

|

收入 |

||||||||||||||||

|

hellip; |

||||||||||||||||

|

股东权益变动 |

||||||||||||||||

|

hellip; |

||||||||||||||||

|

余额 |

||||||||||||||||

|

hellip; |

||||||||||||||||

|

现金流 |

||||||||||||||||

图二:合并工作底稿(2011)

|

项目 |

母公司 |

子公司1 |

合计 |

抵消分录 |

合计 |

|||||||

|

金额 |

借 |

贷 |

金额 |

借 |

贷 |

hellip; |

借 |

贷 |

少数权益 |

|||

|

收入 |

||||||||||||

|

hellip; |

||||||||||||

|

股东权益变动 |

||||||||||||

|

hellip; |

||||||||||||

|

余额 |

||||||||||||

|

hellip; |

||||||||||||

|

现金流 |

||||||||||||

图三:合并工作底稿(2012—2014)

|

项目 |

母公司 |

子公司1 |

hellip; |

合计 |

抵消分录 |

少数权益 |

合计 |

|||||

|

借 |

贷 |

|||||||||||

|

收入 |

||||||||||||

|

hellip; |

||||||||||||

|

股东权益变动 |

||||||||||||

|

hellip; |

||||||||||||

|

余额 |

||||||||||||

|

hellip; |

||||||||||||

|

现金流 |

||||||||||||

在图三中,2012年到2014年合并报表工作底稿格式保持一致,删除了每个报表里的公司内部调整分录,从而简化了形式。然而,报表中的总金额并没有累加到内部数据中,反相,合计数只是一个调整数。这种报表工作底稿的形式会导致这些合计数的缺失,从而误导了预期报表使用者。

1.2改进工作底稿形式

通过上述分析,我们在图四中总结出关于工作底稿的改进意见。

图四:合并报表工作底稿

|

项目 |

母公司 金额 |

子公司1 金额 |

hellip; |

调整分录 |

合计 |

抵消分录 |

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[151927],资料为PDF文档或Word文档,PDF文档可免费转换为Word |

||||||||||||||