基于中小企业的绩效评价体系研究毕业论文

2020-04-06 13:15:13

摘 要

本文通过对中小企业的绩效评价体系进行研究,以深入分析中小企业绩效评价体系的相关研究以及其目前的发展现状为基础,找出目前中小企业所用绩效评价体系的优点以及其创造出的成果,与此同时发现该体系中存在的问题与缺陷,从而在现有的绩效评价指标体系上拟引入一些新的评价指标,主要是EVA指标以及其他非财务指标,最后以一个实际的中小企业为本文的具体研究对象,通过对该企业的现有绩效评价体系以及改进后的EVA评价指标体系对其进行分析,以此证明改进后的评价体系的科学性与必要性。

本文所提出的绩效评价体系的改进建议对具有相似问题的中小企业具有借鉴意义,同时为中小企业的管理者提供了一种新的评价思路,从而使管理者可以更好的管理企业,提升企业的经济效益。

关键词:中小企业;绩效评价体系;EVA评价指标

Abstract

This article through small and medium-sized enterprise performance evaluation system for research, with in-depth analysis of small and medium-sized enterprise performance evaluation system of the related research and its current development situation, find out the advantages of small and medium-sized enterprise performance evaluation system used and the results of that to create, at the same time discover the problems and defects in the system, thus on the performance evaluation system for the existing plans to introduce some new evaluation index, mainly is the EVA index as well as other non-financial indicators, finally, a practical for small and medium-sized enterprises in this paper, the specific research object, Through the analysis of the existing performance evaluation system and the improved EVA evaluation index system, this paper proves the scientific and necessity of the improved evaluation system.

This paper puts forward Suggestions for improvement of performance evaluation system has significance of reference to the similar problems of small and medium-sized enterprises, at the same time for the small and medium-sized enterprise manager provides a new thought of evaluation,so that managers can better manage the enterprise, improve enterprise economic benefits.

Key Words:Small and medium-sized enterprises (smes); Performance evaluation system; EVA evaluation index

目 录

第1章 绪论 1

1.1 选题背景 1

1.2 研究目的及其意义 1

1.3 国内外研究综述 1

1.3.1 国外企业绩效评价体系的相关研究 2

1.3.2 国内企业绩效评价体系的相关研究 2

1.4 本文研究内容及研究方法 2

1.4.1 研究内容 2

1.4.2 研究方法 3

第2章 中小企业绩效评价体系现状的概述 4

2.1 中小企业绩效评价指标现状 4

2.1.1 基本指标 4

2.1.2 修正指标 4

2.1.3 评议指标 5

2.2 中小企业绩效评价标准现状 6

2.2.1 绩效评价标准的含义 6

2.2.2 绩效评价标准的分类 6

2.2.3 绩效评价标准现状 7

2.3 中小企业绩效评价方法现状 7

2.3.1 国有资本金绩效评价体系中的评价方法 7

2.3.2 经济增加值评价方法 8

第3章 中小企业绩效评价体系的分析 9

3.1 评价中小企业绩效评价体系优缺点的标准 9

3.2 中小企业绩效评价体系优点及其成果 9

3.2.1 优点 9

3.2.2 成果 10

3.3 中小企业绩效评价体系缺点及其危害 10

3.3.1 缺点 10

3.3.2 危害 11

第4章 中小企业绩效评价体系的改进建议与提升方案 13

4.1 改进建议 13

4.1.1 财务指标的改进 13

4.1.2 非财务指标的改进 13

4.1.3 其他指标改进 13

4.2 提升方案 14

第5章 中小企业绩效评价体系的实例分析 16

5.1 企业基本情况介绍 16

5.2 企业绩效评价现状及评价结果分析 16

5.3 企业绩效评价问题分析与改进意见 17

5.3.1 问题分析 17

5.3.2 改进意见 17

5.4 改进后指标的应用评价 18

5.4.1 EVA指标计算 18

5.4.2 基于EVA指标的评价分析 21

第6章 结束语 23

参考文献 24

致 谢 25

- 绪论

- 选题背景

企业的绩效评价一向是企业进行计划与控制的有机构成。随着经济全球化的来临,我国的经济正步入转型时期,中小企业的数量日益增多,其在我国的经济发展中的作用越来越明显了,尤其是现在中小企业一般以创新型、科技型企业为主,因为科技是第一生产力,使得中小企业在科技创新方面具有很大的提升空间。然而在现实中,我国中小企业在绩效评价方面并没有像想象中那样重视,即使认识到了绩效评价的重要性,也不知道该如何正确实施,而且在已经形成的中小企业绩效评价体系中还存在着一系列的问题,使得我国中小企业的管理者也一直处于两难的境地。

- 研究目的及其意义

企业绩效评价包括对企业的盈利能力、资产的质量、债务风险以及经营增长能力等多方面的内容评价,可以全方位地判断企业运营的真实状况,所以开展企业绩效评价,有利于利益相关者综合了解该企业的相关情况。其中,企业的管理者作为最需要企业绩效评价的一方则更加关注此类问题,企业管理者通过对企业绩效的正确评价,可以发现企业管理活动中存在的主要偏差和问题,并提出改进企业的方法。从而增强企业的竞争力和经营管理水平,以确保企业更好地实现自己的经营目标。综上所述,本文研究的主要目的和意义是拟在深刻分析中小企业绩效评价体系的发展历史和现状的基础上,试通过对我国目前中小企业绩效评价体系的深入研究,发现该体系的优点以及创造出的成果,与此同时找出其体系中存在的问题与缺陷,主要是评价指标上的问题,从而在现有绩效评价指标体系上拟引入新的评价指标,运用新的评价方法,为中小企业的管理者提供一种新的评价思路,从而使管理者可以更好的管理企业,提升企业的经济效益。本文提出的绩效评价体系的方法和建议对具有类似问题的中小企业具有一定的借鉴意义,对中小企业绩效评价体系的发展具有积极的影响。同时也希望为中小企业管理者提供更好的评价体系,为其管理企业提供一定的参考意见。

- 国内外研究综述

纵观企业绩效评价的历史,无论在国内还是国外都是一个比较热门的话题,随着全球经济一体化的深入,企业要想在激烈的竞争环境中生存,不断发展壮大,就必须客观地分析和评价企业的能力。目前,企业的绩效评价在很大程度上起到了控制企业价值导向的作用,其重要性正被越来越多的企业所认可。

- 国外企业绩效评价体系的相关研究

国外的企业绩效评价理论经历了将近两个世纪的演变,因此产生了许多研究成果,具有代表性的如下:

英国统计学家斯皮尔曼于1904年发明了主成分分析(PCA),这是一种多元统计分析方法。它通过线性变换选择几个重要变量,使分散的和复杂的测量趋向于综合和简单,解决了在综合评价多个指标时赋权和相关性的问题。

美国运筹学家萨蒂于1977年提出了层次分析法,其核心思想就是把复杂的评价问题进行层次化,把所要评价的对象按评价目标、评价标准、评价指标的顺序来分解为不同层次的结构,从此,从定性分析到定量分析的过渡已经完成。

美国斯特恩·斯图尔特咨询企业在1991年提出经济增加值指标即EVA,等于税后净营业净利和总资本成本,反映了绩效评价期间的增加值,更真实地反映了企业的经营状况和绩效。

卡普兰和诺顿在1992年提出了一种新的绩效评价思想,即平衡计分卡,从财务、客户、内部流程、学习和创新四个方面全面评价企业绩效。这个理念是由企业的战略目标引导的,将战略转化为具体的目标,设计相应的指标,对企业进行全面的评估,促进战略目标的实现。

- 国内企业绩效评价体系的相关研究

我国对企业绩效评价的研究主要沿袭了西方的发展,但由于我国研究起步较晚,引进国外先进的方法,长期吸收国外的方法来提高了企业生产管理的效率。我国企业绩效评价体系的构建始于20世纪80年代。自企业绩效评价开始以来,我国的绩效评价体系已经发生了许多变化。第一个变化是由财政部于1993年发行的《企业财务通则》设计的一套财务绩效评价指标体系。第二个变化是1995年财政部制定的《企业经济效益评价指标体系》。第三个变化是1999年联合颁布实施的《国有资本金效绩评价指标体系》以及2002年,财政部会同国家经济贸易委员会、劳动保障部中央企业工作委员会和国家计划委员会联合发布的细则的《企业效绩评价操作细则修订》。因此评价指标体系的发展也被分为四个阶段,具有不同的特点。[1]本文的主要研究对象是第三个变更后的绩效评价体系。

- 本文研究内容及研究方法

- 研究内容

- 本文研究内容及研究方法

本文的主要研究内容就是基于分析企业绩效评价的历史,以及中小企业绩效评价体系的现状和该体系的优缺点,从而提出相应的改进方法与措施,之后以一个实际的企业为本文的具体研究对象,通过对该企业的现有绩效评价体系对其进行分析,从而找出其中存在的缺陷并提出改进意见,最后分析改进后的评价体系的科学性与必要性。

- 研究方法

- 文献研究法,本文的研究方向和解决问题的方法来源于文献研究,为后续研究提供了大量的查询和学习相关文献,为后续研究提供理论基础和基础。本文运用文献研究法,梳理了企业绩效评价体系的相关理论,为本文之后的研究奠定了思路和方向。

- 实证分析法,本文基于一个具体的中小企业,通过对该企业的现有绩效评价体系以及改进后的EVA评价指标体系对其进行分析,以此证明改进后的评价体系的科学性与必要性。

- 中小企业绩效评价体系现状的概述

从广义上讲,企业绩效评价体系的主要要素是评价主体、评价对象、评价指标、评价指标、评价标准、评价方法和评价报告等,但是基于本文所要研究的内容,评价指标、评价标准、评价方法这三个要素相对其他要素来说更为重要,所以下文主要从这三个方面来对我国中小企业绩效评价体系的现状进行概述。

- 中小企业绩效评价指标现状

1999年财政部等四部联合印发了《国有资本金效绩评价操作细则》,2002 年又其进行了修订,并且印发了《企业效绩评价操作细则修订》。目前,我国多数的中小企业基本上是套用国有资本金绩效评价体系。[2]该体系的主要特点是采用多层次指标体系和多因素分析方法,以统一的评价标准为基准,采用定量分析和定性分析相结合的方法,以财务效率为主要评价指标体系的绩效,评价内容主要包括财务效益、资产管理、偿债能力和发展能力四个方面。具体由以下三个层次的指标体系组成。

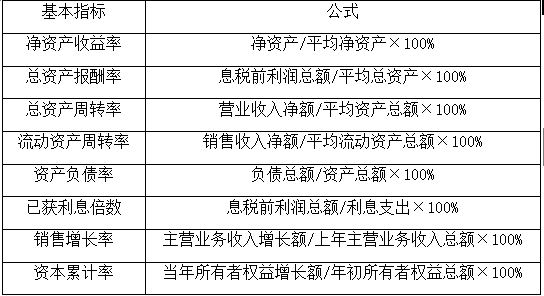

- 基本指标

顾名思义是企业绩效评价最基本同时也是最重要的指标。因此,对于此类指标的设计是建立一个标准绩效评价体系最重要的环节之一。况且该指标不仅与企业绩效评价体系的科学标准有关,还可以充分反映和总结企业绩效的关键内容。具体的公式如图2.1所示。

图2.1

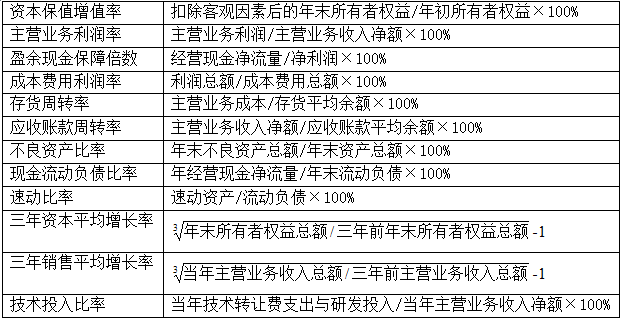

- 修正指标

修正指标是指用来修正对基本指标的评价所形成的初步评价结果的辅助指标。它有以下两个方面的功能:根据指标的性质和内容的细节,对不能反映在基本指标评价中的相关因素进行补充;根据评价指标的相关性对评价结果进行修改,使企业指标的评价结果更加客观、准确。具体修正指标的公式如图2.2所示

图2.2

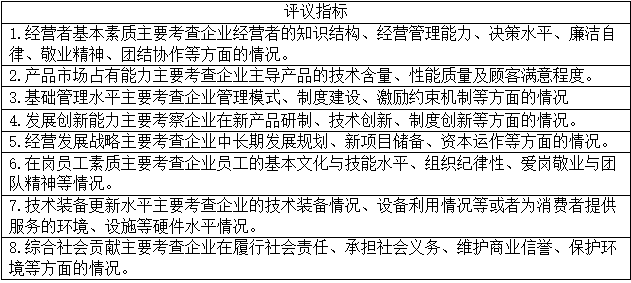

- 评议指标

该指标是评价企业资产经营管理的一个多方面的非度量因素,因此也是对上述的其他指标的进一步补充,在该体系中应该还是有较强的作用与地位,该指标的一般原理就是通过对评议指标定性因素的分析评价,从而得到与该企业相关的综合评价结论。主要评议指标如图2.3所示

图2.3

- 中小企业绩效评价标准现状

- 绩效评价标准的含义

- 中小企业绩效评价标准现状

评价标准是对评价客体的公正性和科学性评价的具体衡量,可以将所要评价的对象的相应特征,例如优劣、大小、强弱等抽象的相对概念转化为具体的计算方法,通过数据进行表示就更加具有科学合理性。如果没有评估标准,就没有可供评估的参考资料。因此,评价标准是企业绩效评价体系的重要组成部分。然而,由于评价的目的、范围和出发点不同,相应的评价标准也应加以调整。此外,随着社会的不断进步和经济的不断发展,其对应的标准也会不断变化。在这个意义上,评价标准也是在相对发展,动态变化的。

- 绩效评价标准的分类

目前,企业绩效评价的评价标准主要基于以下四个方面,下面就分别从这四种较为常用的评价标准分别进行概述:

1)历史标准,顾名思义是指用以前年度的数据来作为标准,一般为近几年企业的各项指标数据的平均值。它有一定的优点就是数据比较容易获取并且相对准确,但其缺点也很明显,因为这种标准是以时间为变量而变化的,所以只可以进行企业自身的纵向比较,所以企业大多采用这种评价方法进行自测,从而缺少了企业与其他竞争者之间的比较。

2)预算标准,又称规划标准,具体是指以企业的年度发展计划、预算和预期目标而制定的标准。基本思路是将企业实际完成情况与预期目标进行比较,然后得出相应的结果。这个标准的主观和人为因素很大,制定计划的要求更高。但是,如果年度预算在科学上是合理的、可行的,它将是一个很好的评价标准,激励效果也比较明显。

3)经验数据的标准,是指根据经济整体的发展规律或者一个企业在其长期管理过程中所总结出的经验制定的评价标准。最常见的例子是国际公认的流动比率为2,速动比率为1等。但事实上该项标准只能提供一个大体上通用的范围,还要考虑企业所处不同环境所带来的差异。

4)行业标准,也被称为客观标准,是指以其他同类企业作为评价标准。与历史标准相比,该项标准使得企业与企业之间的横向比较成为可能,而同一个行业的经营环境往往是相似的。因此,它具有更客观、更现实、更广泛的应用范围和更强的可比性。是一个很好的评价标准。

以上述的四种评价标准只是一种理论上较为基础的分类,企业在实际选择评价标准的过程中不能被上述的标准所禁锢,应该根据自身不同的需要,结合本企业不同的规模,不同的经营范围以及所处不同的环境,从而选用一个最适合本企业的标准。

- 绩效评价标准现状

基于上述四种评价标准,中小企业所套用的绩效评价标准主要还是国有资本金绩效评价体系中的评价标准,其中该体系的评价标准具体包括两大类,即计量指标评价标准和非计量指标评价参考标准。

1)计量指标评价标准是评价基础指标和修订指标的依据。国家测量指数评价标准是由财务部门根据各个企业会计报告的数据和相关统计信息,以此为基础消除一些不合理的数据,最后运用一些数理统计方法统一制定,标准由标准值和标准系数组成,企业被划分为大型、中型、小型三种规模,与此同时,也被分为四个层次,大约40个行业。每个测量指标的评价标准值分为5个层次。标准系数由0~1之间的数值表示,其优秀的标准系数为1;良好值及以上的标准系数为0.8;平均值和以上的标准系数为0.6;较低值及以上的标准系数为0.4;较差值及以上的标准系数为0.2;差值和以下的标准系数为0。[3]

2)非计量指标评价标准是一种定性指标,也是评价评议指标的基础,可以对定性指标进行综合分析和客观参考。它主要依靠评价者的个人判断或问卷调查的形式,将每次调查的内容转化为不同的等级,并根据从属因素的估值方法,将相应的等级参数分配给不同的等级。根据《企业绩效评价操作细则(修改)》,将各定性指标的标准分为5个等级:A、B、C、D、E,并规定了每个文件的具体要求和基本边界。

- 中小企业绩效评价方法现状

- 国有资本金绩效评价体系中的评价方法

- 中小企业绩效评价方法现状

现行国有资本金绩效评价体系中的绩效评价方法的主要是功效系数法,测量指标中使用的评价方法也是一种综合分析的判断方法。根据评价指标体系的三级结构,将企业绩效评价得分方法分为以下四种具体的方法