基于价值管理的并购绩效研究毕业论文

2020-02-14 18:20:22

摘 要

在飞速发展的企业并购市场中,许多并购行为的发生是以创造价值、增强公司整体实力为目的,然而在并购绩效评价方面经常出现偏重财务指标的增长、忽视其他方面发展的问题。由于难以定量统计企业的非财务信息,大多数方法只重视于财务指标与超常收益率的评价,难以衡量企业并购所创造出的真正价值。科学的绩效评价方法有助于对并购企业做出全面的评价,帮助实现企业价值管理的目标,所以对并购绩效评价方法的改进亟待进行。

本文首先对当前流行的企业并购绩效评价方法做出概述,分析传统方法的优缺点,然后在企业管理理论发展的基础上,基于价值管理与平衡计分卡理论提出对并购绩效评价体系的创新。在评价方法应用上,本文定量分析运用层次分析法对2016年青岛海尔并购通用家电案例并购绩效进行了分析,得出了并购有利于企业价值增长的结论。文章最后对全文研究进行总结,指出本文不足之处以及对并购绩效评价理论的发展前景做出展望。

关键词:企业并购;价值管理;并购绩效

Abstract

In the fast-growing corporate Mamp;A market, many activities are aimed at creating value and enhancing the overall strength of the company. However, in the performance evaluation of Mamp;A, there are often problems that emphasize the growth of financial indicators and neglect other aspects of development. Since it is difficult to quantify the non-financial information of enterprises, most methods only pay attention to the evaluation of financial indicators and abnormal returns, and it is difficult to measure the true value created by mergers and acquisitions. The scientific performance evaluation method helps to make a comprehensive evaluation of Mamp;A enterprises and help achieve the goal of enterprise value management. Therefore, the improvement of Mamp;A performance evaluation methods needs to be carried out urgently.

This paper first summarizes the current popular Mamp;A performance evaluation methods, analyzes the advantages and disadvantages of traditional methods, and then proposes the innovation of Mamp;A performance evaluation system based on the value management and balanced scorecard theory based on the development of enterprise management theory. In the application of evaluation methods, this paper quantitatively analyzes the Mamp;A performance of Qingdao Haier Mamp;A General Household Appliances Cases in 2016, and concludes that Mamp;A is beneficial to the long-term value of enterprises. Finally, the paper summarizes the full-text, points out the shortcomings and prospects the development prospects of Mamp;A performance evaluation theory.

Key Words:Mamp;A; Value Management; Mamp;A Performance

目 录

摘 要...............................................................................................................................................................Ⅰ

Abstract.............................................................................................................................................................Ⅱ

第1章 绪论 1

1.1研究目的及意义 1

1.1.1研究目的 1

1.1.2研究意义 1

1.2国内外研究现状 1

1.2.1国外相关研究 1

1.2.2国内相关研究 2

1.3研究内容和研究方法 3

1.3.1研究内容 3

1.3.2研究方法 4

第2章 企业并购绩效评价模式与方法的选择 5

2.1企业并购理论 5

2.2传统绩效评价模式分析 5

2.2.1事件研究法优缺点分析 5

2.2.2会计研究法优缺点分析 6

2.2.3并购绩效评价方法分析总结 6

2.3基于价值管理的绩效评价模式 7

第3章 基于价值管理的并购绩效评价体系 8

3.1并购绩效评价指标选取原则 8

3.2平衡计分卡视角下的并购绩效评价体系框架 9

第4章 海尔并购通用家电绩效研究 11

4.1并购案例介绍 11

4.1.1公司简介及行业背景 11

4.1.2海尔并购通用家电过程 12

4.2海尔并购通用家电绩效指标分析 12

4.2.1财务维度 13

4.2.2客户维度 16

4.2.3内部运营维度 19

4.2.4学习与成长维度 20

4.3海尔并购通用家电绩效综合分析 22

4.3.1数据来源与指标选取 22

4.3.2研究过程与结果 23

4.3.3结果分析 29

4.4绩效研究结论 29

第5章 总结与展望 31

5.1全文总结 31

5.2研究展望 31

参考文献 33

致 谢 34

第1章 绪论

1.1研究目的及意义

1.1.1研究目的

现代企业为了加强自身发展,寻求在行业内的领先地位,除了不断改善经营占领市场之外,一个有效的方式就是进行并购。根据普华永道发布的《2018年中国企业并购市场回顾与2019年展望》报告,2018年中国企业并购总金额达到6780亿美元,并购涉及行业包括制造业、金融业、电力、矿产、交通等领域[1]。作为上市公司扩大规模,改善经营状况的一种方式,企业并购一直得到中国企业和经济观察者的重视,而企业进行并购的目的就是让合并后的公司在经营绩效上表现得更为出色,所以对于并购行为绩效的研究从有并购行为以来就持续受到关注。

对于企业并购绩效的评价是与并购动机及企业管理目标相关的。纵观企业管理理论的发展过程,企业管理目标从最初的收入管理、盈余管理,到目前发展到了价值管理阶段。当前我国的社会主义市场经济体制决定了企业经营的目标必须是创造价值,基于价值的管理受到越来越多公司的认可与采纳,绩效评价作为企业管理的重要工具也要服从于价值管理这一最终目标。本文的研究目的在于构建适用于现代企业管理目标的并购绩效评价体系,并给出所构建体系的具体实施方法应用,使并购绩效评价理论和实践得到发展。

1.1.2研究意义

本文综合传统绩效评价方法优缺点,借鉴国内外企业并购绩效评价理论研究与实证研究,构建基于价值管理的企业并购绩效评价指标体系。利用模型分析公司并购前后绩效,并对未来公司并购绩效评价体系的发展提出建议。本文的研究意义主要有两点:一是弥补传统并购绩效评价体系存在缺陷,使绩效评价理论得到发展创新。二是有助于管理者和研究者全面的认识企业并购绩效,使绩效评价的实证研究有所改进。

1.2国内外研究现状

1.2.1国外相关研究

关于公司并购绩效的研究,国外学者在20世纪下半叶已开始对相关资料进行分析。国外学者常用的研究方法有事件研究法和财务指标法,前者是检查并购前后公司股票价格和超常收益率情况,后者研究并购后公司财务指标的变化。

Fama、Fisher、Jensen和Roll(1969)首先提出了事件研究法,通过计算并购窗口期累积超常收益率来研究并购事件对股票市场的价格波动影响[2]。事件研究法常应用于成熟有效的资本市场,其假设是股价与收益率能完全反映并购事件。

Bruner(2002)对1971-2001年间的130多篇绩效研究文献进行分析,他认为并购能够使目标股东获得20%-30%的短期超额收益,而主并企业却无法从中获得价值为正的超额收益[3]。

关于会计指标法的应用,Healy(1992)等以美国1979-1984年并购事件为样本,基于经营现金流的变化,发现并购显著改善了目标公司的现金流收益[4]。Gugler(2003)、Pamplona(2013)等也运用会计指标法对公司并购绩效进行过研究,但研究结论随所采用的会计指标不同差距也很大[5]。

另外Robert Kaplan(1992)对于企业绩效评价的创新贡献较大,他提出了平衡计分卡这一管理实践理论。平衡计分卡作为一种结合公司内部管理四个维度指标的新型绩效评价方法,对于现代绩效评价与财务管理研究有重要的意义[6]。

1.2.2国内相关研究

关于公司并购绩效研究,国内学者在研究过程中采用的方法也主要是事件研究法和财务指标法,有许多学者对不同方法的理论和实践应用进行了评述。在实证研究方面,学者们对两种方法的应用各有偏好,也有不少学者将EVA指标纳入公司并购绩效评价体系,但所用具体指标也不尽相同。

刘莉等(2014)应用事件研究法对上市公司并购绩效相关问题进行了研究。她选取制造业上市公司作为研究样本,在对2010年A股上市公司相关数据进行分析处理后,基于BHAR变量考察了管理层股权激励与长期并购绩效之间的相关关系[7]。

于佳春,李玉菊,张明威,缪艺韬(2019)认为事件研究法的优点是可以明确为投资者带来的企业价值的增量,已有评价模式已经成熟。局限性是其结论受所选事件期长短的影响大,以有效资本市场为前提,而资本市场的运行不完全是有效率的;事件研究法重点衡量的是投资者的利益,忽略了其他利益相关者[8]。

何任,甘入文(2019)采用会计研究发,运用ROE指标研究了2010-2013年我国民营上市公司并购绩效,研究的结论认为管理者过度自信会对并购绩效产生负效应[9]。

李慧卿,刘波,高秀玉(2015)认为会计研究法虽然能够弥补资本市场有效性的一定缺陷,但上市公司财务报表的有效性问题仍会对其实际应用产生约束。对于会计研究法的质疑主要在于财务报表的粉饰以及有关部门的监管方面[10]。

1.3研究内容和研究方法

1.3.1研究内容

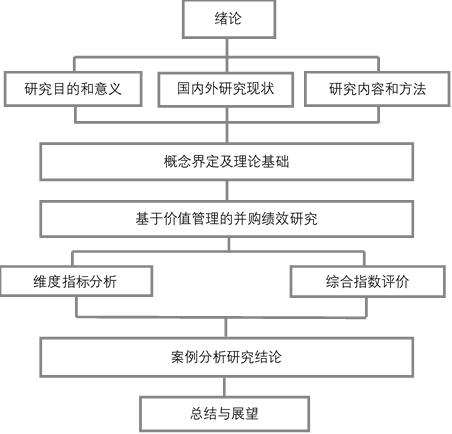

本文从价值管理出发,综合国内外企业并购绩效理论研究与实证研究成果,提出以价值管理为基础的并购绩效评价指标体系,将企业价值最大化这一目标层层细化,构建一套全面的评价框架。本文的主要结构安排如下:

第一章,绪论。介绍研究目的及意义,对国内外研究文献进行综述,阐述研究内容和研究方法。

第二章,相关理论分析。介绍企业并购,企业并购绩效评价,价值管理相关理论,为构建基于价值管理的绩效评价体系提供理论基础。

第三章,并购绩效评价指标体系构建。从价值管理出发,提出适用于国内上市公司并购绩效评价的指标体系框架

第四章,评价体系应用。根据建立的指标体系,构建绩效评价模型,选取2016年青岛海尔并购通用家电案例。对年度报表相关数据进行计算得出结果,分析结果得出结论。

第五章,总结与展望。进行全文研究内容的总结,指出基于价值管理的公司并购绩效评价体系的一些局限性并提出相关建议,对此领域的后续研究做出展望。

图1.1 技术路线图

1.3.2研究方法

本文采用的主要研究方法有:理论研究与实证研究相结合,定性分析与定量分析相结合。文章运用的具体研究方法主要有:

文献研究法。搜集整理国内外有关并购绩效的理论研究与实证研究文献,在阅读文献的过程中总结有关并购绩效研究方法的优缺点分析,为基于价值管理的并购绩效的体系提供理论基础。

比较研究法。对国内外的并购绩效评价理论进行阐述,了解不同并购绩效评价方法的特点,在比较分析下得出适用于现代管理目标的方法

指标分析法。通过财务指标和其他指标模型,构建全面的公司并购绩效评价指标体系,通过数据计算得出上市公司并购前后绩效变化的结论。

第2章 企业并购绩效评价模式与方法的选择

2.1企业并购理论

企业并购是企业之间进行所有权转让以及资本转移的一种行为。它实质上是一个企业获得另一个企业的资产、股权、经营权或控制权,以实现对并购企业产生直接或间接的支配性影响[11]。经过并购后的公司,通常会实现资金、市场、品牌、管理、文化等方面的壮大,其经营和管理效率得到显著提高,企业资本的价值得增加。

在实际研究中,关于并购相关概念有许多。在进行绩效研究之前,有必要对其进行进一步阐释。

兼并通常指一家资本雄厚的公司合并另外的公司,使之成为其子公司。具体方式是企业用自有资金或证券取得其他公司的所有权,以达到完全控制的目的。通常意义上的兼并指的是吸收合并,即一家公司吸收另外的公司。除此之外兼并还有另外一种类型,新设合并指的是由两家实力相当的公司共同发起,成立一家新公司的行为。

收购是指企业为了取得目标企业的所有权或经营权,通过一定资本运作手段购买其资产或股权的行为。收购过程中收购企业占有50%以上股权就拥有了对被收购公司的控制权,而被控制企业仍然可以保持独立法人地位。

在广义上一般认为兼并包含收购,收购是兼并的一种特殊形式,一般研究中不对二者做特别区分。除上述区分外,在实证研究中关于并购重组还要进行进一步细分,将其划分为资产收购、资产置换、资产剥离、债务重组、吸收合并、股份回购、要约收购、股权转让八种,本文根据大多数学者的观点,将并购定义限制在吸收合并、资产收购和要约收购三种范围之内。

2.2传统绩效评价模式分析

企业并购绩效评价是研究者运用一定手段和方法对并购前后公司绩效表现进行评估和考察的过程,其实质是对公司价值变化的方向和程度进行判断。企业并购绩效展示的方面主要有公司的运营、资源配置、盈利和成本费用方面,并购行为所想要达到的具体目的也不外乎于这些方面能力的提升。并购绩效评价旨在对企业绩效的各个方面进行检验与考察,需要采用合适的方法。研究公司并购绩效常用的方法有事件研究法和会计研究法等

2.2.1事件研究法优缺点分析

事件研究法也称股票价值法,是以并购时间发生前后的股票收益率研究为中心来进行绩效研究的一种方法。并购事件中股票收益率的变化不仅受到公司运营常规因素的影响,更多的是受到了并购这一行为的异常影响。在事件研究法中超额收益率主要表现了股价对并购披露信息的反应程度。

在有效市场假说的前提下,股票的价格反映了市场中所有可得到的信息资料。为了得到并购过程中所产生的超常收益率,研究者在得到股票收益率资料的前提下,排除掉假定并购事件未发生时所估计的正常收益率。在这一过程中,投资者对企业并购信息的理性反应所产生的收益率就被清楚的展现出来。在有效市场假说成立的前提下,事件研究法在并购绩效评价方面有一定优势。

一方面,事件研究法研究的是并购过程中的股价变动,能展现出并购所产生的直接绩效变化,在发展成熟的资本市场得到广泛应用。另一方面,事件研究法在不完善的资本市场应用受到一定的局限。在这些市场中,监管制度不完善,交易信息的不对称以及存在大量的投机等非理性行为,都让事件研究法的应用无法得到真实的并购绩效。再者事件研究法的应用随不同学者的不同研究课题,其具体应用手段也存在一定差异,这些差异主要表现在并购窗口期的选取,收益率模型的采用等等。由于存在上述问题所得到的评价结果正确性与客观性仍然存疑 [12]。

2.2.2会计研究法优缺点分析

会计研究法也称财务指标研究法,是利用财务报表和会计数据资料进行较长时期并购绩效评价的一种方法[13]。会计研究法应用的具体方式比较灵活,一般会采用多个指标进行因素分析。经常采用的会计评价指标有主营业务利润率和净资产增长率等。会计指标综合评价是指在选取财务指标的基础上,通过相关统计方法建立评价模型来对并购绩效进行评价,通常采用的统计方法有主成分分析法和层次分析法等。

会计研究法使用财务指标作为并购绩效评价的依据,所以不存在资本市场有效的假设前提限制。然而在目前的资本市场中,上市公司为了取得并购重组资格,在进行监管审查之前粉饰财务报表,修改财务指标的现象时有发生。由于以上原因上市公司的财务报告是否能真实反映公司的经营业绩存在疑问,通过财务报表来研究并购绩效显然也不是一种十全十美的方法。另外虽然大部分公司并购行为旨在提高公司的财务绩效,仍然存在不少并购是基于其他某些特定的市场原因,并购动机的差异也是对会计指标法应用产生阻碍的原因之一。