农商银行内部控制优化研究毕业论文

2020-02-15 10:45:18

摘 要

银行业作为我国金融业的重要组成部分,对我国经济的快速健康发展起着至关重要的作用。同时,由于银行业的主要经营对象与一般企业相比具有特殊性,因此商业银行承担着巨大的风险,国内外商业银行经营中的负面案例屡见不鲜。而内部控制的失效与不足是商业银行多年来经营管理失控的重要原因。

农村商业银行是适应我国国情与政策,以解决“三农”问题为主要目标的银行。农商银行是由我国过去的农村信用社转变而来,故起步晚且受到原有体制的一些束缚而存在众多问题。因此,加强农商银行的内部控制建设具有重大意义。

本文一共分为六章。以WH农商银行为例,通过内部控制国内外理论和政策研究,采用案例分析法、文献综合法等,了解WH农商银行内部控制的现状,以COSO框架为依托,深入分析其内部控制存在的问题,并有针对性的从营造良好的内控环境、提高风险管理水平、调整相关制度等方面提出优化方法和保障措施,期望对WH农商银行内部控制的完善起到一定作用,同时给其他同行业银行提供参考,使内部控制在我国企业管理中发挥更大的作用。

关键词:内部控制;农商银行;优化设计

Abstract

As an important part of our financial industry, the banking plays a vital role in the rapid development of China's economy. Meanwhile, due to the particularity of the main business of the banking in comparison with other enterprises, commercial banks are undertaking huge risks, and the scandals in the operation of commercial banks at home and abroad are common. Over the years, the ongoing problems of the commercial banks’ management mainly results from the deficiency of internal control.

Rural commercial bank is a bank that adapts to the condition and policy of China and aims at solving issues concerning agriculture, countryside and farmers. Rural commercial bank, transformed from rural credit cooperatives, starts late and is restricted by the original system. Therefore, it is of great significance to strengthen the construction of internal control of rural commercial bank.

The paper is divided into six chapters. Based on the research of domestic and foreign research on the internal control, the paper takes WH rural commercial bank as the example, and employs case analysis method and literature research method and so on. Through this way, it has a clear grasp of the current situation of WH rural commercial bank. Based on the COSO framework, the existing problems of internal control will be deeply analyzed. And then, some relevant methods and safeguard measures is going to be proposed from the aspects of creating a good internal control environment, improving risk management level and adjusting relevant systems. It is expected to play a certain role in improve the internal control problems of WH rural commercial bank, and provide some references for other similar banks. In this way, internal control can play a bigger role in the management of enterprise.

Key Words: Internal Control; Rural Commercial Bank; Optimization Design

目 录

摘 要 I

Abstract II

第1章 绪论 1

1.1 研究背景 1

1.2 研究目的及意义 2

1.2.1研究目的 2

1.2.2 研究意义 2

1.3 国内外相关研究现状 3

1.3.1 国外研究现状 3

1.3.2 国内研究现状 5

1.3.3 研究评述 6

1.4 研究内容和方法 7

1.4.1 研究内容 7

1.4.2 研究方法 7

1.4.3 技术路线 8

第2章 基本概念与理论基础 9

2.1 基本概念 9

2.1.1 内部控制基本概念与发展历程 9

2.1.2 商业银行内部控制含义与目标 10

2.1.3 商业银行内部控制五要素 11

2.2 相关理论 12

2.2.1 COSO报告及巴塞尔协议 12

2.2.2 我国商业银行内部控制相关规定 14

第3章 WH农商银行内部控制现状及问题 15

3.1 WH农商银行基本概况 15

3.2 WH农商银行内部控制现状 16

3.2.1 内部控制环境现状 16

3.2.2 风险管理现状 17

3.2.3 内部控制活动现状 17

3.2.4 信息与沟通现状 18

3.2.5 监督与评价现状 18

3.3 WH农商银行内部控制存在的问题 18

3.3.1 内控环境较差,公司治理机制不完善 19

3.3.2 风险评估手段落后,风险管理缺乏系统性 19

3.3.3 部分内部控制活动执行效率低下 20

3.3.4 信息沟通渠道不顺畅 20

3.3.5 内部监控缺乏有效性 20

第4章 WH农商银行内部控制优化方案设计 22

4.1 营造良好的内部控制环境 22

4.1.1 完善战略环境及治理结构 22

4.1.2 营造良好的内控文化氛围 24

4.1.3 注重人才管理 24

4.2 提高风险管理及评估能力 25

4.2.1 加强事前风险识别 25

4.2.2 完善风险评估方法 26

4.2.3 强化对网络信息技术的风险控制 26

4.3 完善内部控制活动,调整相关制度 26

4.3.1 把握内部控制关键点 26

4.3.2 调整过时的内部控制制度 27

4.3.3 加大内部控制活动执行力度 27

第5章 WH农商银行内部控制保障措施 29

5.1 建立健全内部控制监督体制与自我评价体系 29

5.1.1 加强内部审计监督与自我评价 29

5.1.2 强化外部监督 29

5.1.3 定期发布内部控制报告 29

5.2 加强信息沟通与交流 30

5.2.1 完善信息传递机制 30

5.2.2 建立专门的信息管理部门 30

5.2.3 利用信息技术搭建网络化渠道和平台 31

5.3 加强互联网金融风险控制,健全信息系统 31

第6章 全文总结与研究展望 32

6.1 全文总结 32

6.2 研究展望 33

参考文献 34

致 谢 36

第1章 绪论

1.1 研究背景

我国是一个农业大国,由于“三农”问题是一个不仅关乎我国广大农民的切身利益,更是影响我国社会稳定、国家经济发展的问题,因而受到了人民广泛的关注。在金融业如此发达的今天,不仅是城市,农村经济发展也早已离不开金融。因此,如何有效的解决“三农”问题,关键一招就是建立一个能服务于“三农”问题的金融体系,其中,作为金融业核心的商业银行更是承担了重要的使命。农村信用社是一个肩负着普惠金融重任,并以“三农”为主要服务对象的重要机构,改革开放前就在城乡各地发挥了重要作用。改革开放以后,随着我国股份制改革的不断深入,农村信用社改制为股份制商业银行。这一举措推动实现了我国农村信用社向农村商业银行的转变。

内部控制,是企业管理中一种必不可少的制度建设,对于企业的风险抵御和防范能力、自身管理水平甚至最终的企业价值提高具有重大意义。在国内外历史上,内部控制失效的反面案例不胜枚举,例如国内南方航空巨亏、三鹿奶粉事件,国际上美国安然事件、曼氏金融公司破产等,这些都导致了企业管理的失控、亏损甚至倒闭。商业银行以货币资金为经营对象,但本质上仍是一种企业,由于其特殊性而在经营过程中承担了更为巨大的风险。同时,近年来,国家越发重视对金融业的监管,因此,对于商业银行而言,建立并健全一套完善有效的内部控制体系,对于提高其抗击风险的能力、保护资产的完整安全等具有至关重要的作用。

农商行从改制开始,虽然在不断优化其业务流程,但由于农村商业银行起步较晚,在金融市场上的认可度较低,因此比一般商业银行的规模小,承受的风险更大。虽然农商行是国家政策性机构,享有更多的国家政策倾斜,但这也从根本上未能解决内控薄弱阻碍农商行进一步发展的问题。因此,只有有针对性的对各农商银行的内部控制制度不断优化完善,并建立相应的监督管理机制来切实保证其相关措施的执行力度,才能真正推动改制后的农商银行规避不足,有效防范风险,提高自我管理水平,促进农商行发展。

因此,加强对农商行的内部控制体系的研究评价,据实提出优化措施对我国农商行在新的经济背景下高效运行以及整个金融市场的平稳运行具有重要的理论及现实意义。

1.2 研究目的及意义

1.2.1研究目的

以内部控制相关理论为研究基础,参照我国农村商业银行发展现状及其问题,结合WH农商银行自身发展实际,深入探究WH农商银行目前的内部控制现状、问题,并有针对性的提出行之有效的优化方案及其保障措施,从而加速推动我国农村商业银行内部控制体系的建立与健全。具体如下:

(1)将对国内外内部控制理论发展状况的研究作为理论基础,对目前我国农商银行内部控制现状进行分析,较为准确地识别出农商银行内部控制所存在的问题及风险;

(2)针对存在的问题,提出相对应的、具有可行性的优化设计方案及其保障措施,建立并健全农村商业银行内部控制体系。

1.2.2 研究意义

我国农村商业银行是适应我国国情,能有效促进我国经济均衡发展的特殊的一种金融机构,它以服务于“三农”问题,促进农村经济发展为目标。近年来,由于我国经济迅速发展、我国企业股份制改革大刀阔斧的进行,农村商业银行顺应时代改革,取得了一定程度的进步。但由于农村商业银行的历史成因,不仅起步较晚,并且受到原有一些管理模式等的影响,其内部控制如内控文化未形成、风险评估体系不科学等方面存在着较多的问题。本文主要针对WH农商银行内部控制的现状及其问题进行分析、探究,从而提出相关的优化设计方案及保障措施。

(1)我国对于商业银行内部控制理论的研究起步较晚,与西方国家相比存在一定差距,因此本文在完善内控理论上有重大意义。近年来,国内出现了很多学者,他们采用不同的研究路径、方法和角度探讨内部控制相关理论,推动我国在商业银行内部控制领域研究的发展。因此,在已有研究的基础上,进一步对农商行的内部控制进行优化研究并提出相关措施对于完善相关理论具有理论意义。

(2)当前,“互联网 ”日益崛起,数字经济时代悄然而至,金融竞争也随之变得激烈。以余额宝等为代表的互联网金融的兴起,不断冲击着传统银行业,作为基础较为薄弱的农商行面临了更为严峻的经营风险,诸多问题开始暴露。因此,通过研究农商行的内部控制体系并提出优化措施,有利于更好的发现现行农商行中内部控制的缺陷,提高农商行经营效率与效果,从而弥补其与其他商业银行相比的不足之处。这对于其更好的服务于“三农”问题具有重要的现实意义。

1.3 国内外相关研究现状

1.3.1 国外研究现状

国外对于商业银行内部控制理论的研究与国内研究成果相较而言,起步更早、成果更多,国外学者的研究内容主要已从对内部控制的定义、内控系统的建立机制、问题分析及完善措施等方面进行了探讨。

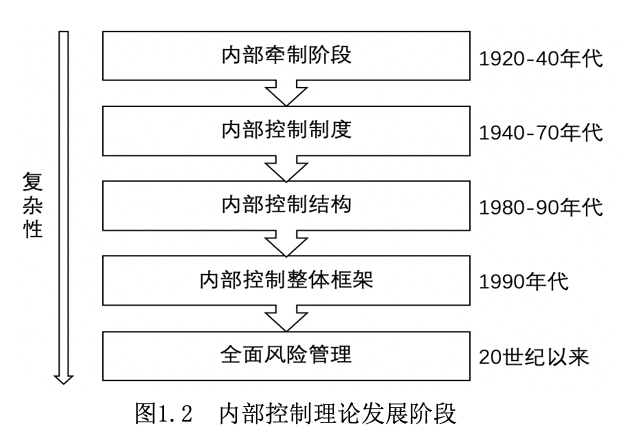

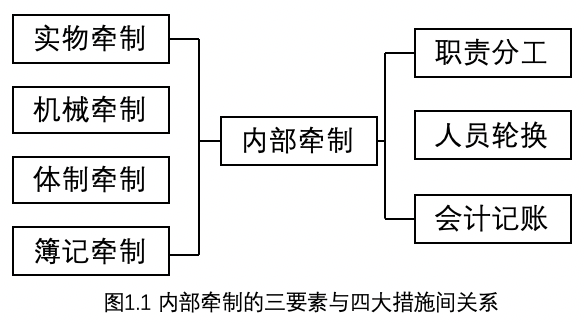

R.H.蒙哥马利(1912)在《审计-理论与实践》一书使内部控制进入了内部牵制阶段。他指出,在内部牵制的情况下,某位员工的工作与另一位员工的工作应当相互制约、相互弥补,形成无法由一个人完全支配账户的彼此制衡的状态[1]1。早期的内部牵制三要素与四大措施间关系如下图1.1所示:

1936年,美国会计师协会在《注册会计师对财务报表的审查》中首次正式使用了“内部控制”这一专业术语。美国会计师协会的审计程序委员会1949年对内部控制做出权威定义。这一定义指出,实施内部控制的各种措施、方法的主要目的是为了检查企业会计信息的准确性、保护企业的各项财产,从而推动提高企业的经营效率以及保证政策的落实执行。定义同时也指出了内部控制活动一般包括设计适合本组织的机构制度和内部各部门、机构间相互配合、协调的各种方法措施。由此进入了内部控制制度阶段。

进入20世纪70年代,内部控制的发展逐渐进入了成熟时期。美国注册会计师协会(1988)在《审计准则文稿第55号》中指出了企业内部控制结构主要包括控制环境、会计制度和控制程序等,由此搭建起内部控制结构的基本框架。

1987年,一个被称为垂得威的组织提出应当建立一个专门的委员会来制定并发布内部控制准则。于是,该组织 1987年成立了以内部控制相关问题为主要研究对象的COSO委员会。进入20世纪90年代后,COSO委员会已取代AICPA成为内部控制研究的主导力量。1992年,美国COSO委员会发布了《内部控制——整体框架》(IC-IF),对内部控制给出了更加明确的定义,并于1994年增补IC-IF,概括控制环境、风险评估、控制活动、信息与沟通、自我监督为内部控制“五要素”。由此进入了内部控制的“五要素”阶段。尽管COSO框架得到了很好的应用及推广,但由于其未注意到风险等问题,导致出现了类似美国安然事件一样的由于内部控制缺陷所带来的亏损或破产案件。COSO为了弥补其不足,在2004年9月推出了ERM-IF,将五要素扩展为八要素,并提出将以ERM取代IC-IF,从而进入了内部控制风险管理阶段[1]2-7。

跨国银行监管权威机构巴塞尔委员会于1975年建立。1997年、1998年两年间,巴塞尔委员会颁布了《有效银行监管的核心原则》(1997)以及1998年发布的FICSBO等,这些文件都对商业银行内部控制的研究提供了指导[2,3]。

Weili和莎拉(2005)通过研究探索找出了财务报告出现内部控制缺陷的主体,并分析指出会计资源投入不足是导致其内部控制缺陷的主要原因[4]。Ross Peter S.(2007)以商业银行经营管理过程为主线,探索商业银行如何才能有效防范各类金融风险的对策[5]。

Annukka Jokipii(2010)运用实证研究的方法对银行的内部控制要素进行了定量分析,研究指出企业建立一套适合自身发展状况及战略的内部控制体系的重要性与必要性[6]。

George(2012)以印度有关企业的治理问题为例,将企业治理与加强内控体系相连接[7]。

史蒂文(2014)研究了内部控制与股权激励两者之间的关系,并指出:当高层管理者受到了足够的股权激励时,他们会加强企业的内部控制管理,从而使得内部控制质量提高[8]。wei 以及Shuai Wang(2014)通过研究指出,商业内部控制建设只有上升到文化层面才能加强从管理层至员工层从上而下的对内控问题的重视程度,从事前、事中及事后全面完善内控制度,降低其成本及运行风险[9]。

Jessica(2015)美国金融危机时期商业银行的状况为分析对象,通过研究分析发现,没有建立一给完善的内部控制体系是导致商业银行出现危机甚至破产的一个重要原因[10]。

Richard等(2017)研究美国兴业银行破产案发现其没有建立一个完善的内部控制体系,其内部控制管理松散[11]。同时,Valentin Pîrvuţ(2017)指出许多金融机构尚未建立明确的内部控制文化体系,并未形成从领导层至员工层这样从上至下的内控文化体系,导致许多金融机构的内部控制管理体系不健全[12]。