基于作业成本法的电商企业成本控制研究毕业论文

2020-04-06 13:09:24

摘 要

近些年来,随着互联网基础设施的完善以及智能手机的应用和普及,电子商务快速成长,已经成为全球最具活力的经济活动之一,而“互联网 ”、“一带一路”等相关政策的陆续推出,为我国电商市场提供了巨大的发展空间。然而,电商企业的成本控制却是其发展过程中一个很大的阻碍,所以本文旨在根据电商企业的成本构成及其特点,说明运用作业成本法可以达到控制电商企业的成本,进而增加企业利润的目的。

本文首先在对电商企业的国内外研究现状进行整理的基础上,介绍了与电商企业相关的基本概念以及作业成本法的相关理论;然后借鉴国内外作业成本管理的经验,结合电商企业的运作模式,构建出电商企业运用作业成本法进行成本控制的具体核算流程;最后将具体核算流程应用到T公司中,用实例说明了作业成本法能够更有效地控制成本。

尽管学者们对作业成本法的理论研究已经十分成熟,但是将其应用到实践中的实例还比较少。本文希望能够在将作业成本法具体用于电商企业的成本控制方面有所突破。

关键词:电商企业;作业成本法;成本控制

Abstract

In recent years, with the improvement of Internet infrastructure and popularization of smart phones, e-commerce has grown rapidly. It has become one of the most dynamic economic activities in the world. "Internet Plus" 、"The Belt and Road " and other related policies have been launched in succession to provide a huge space for the development of China's e-commerce market. However, the cost control of e-commerce companies is a big obstacle in their development. Therefore, the purpose of this paper is to explain that the application of activity-based costing can achieve the goal of controlling the cost of e-commerce companies and thus increasing the profits of enterprises according to their cost structure and characteristics.

First of all, the paper introduces the basic concepts related to e-commerce companies and the related theories of activity-based costing on the basis of their domestic and international developments and research status. Then, the paper learns the activity-based costing management from the experience of home and abroad, and combines with the operation modes of e-commerce companies to establish a specific accounting process of activity-based costing; Finally, the paper applies the specific accounting process to Company T to illustrate that the activity-based costing can more effectively control costs.

Although scholars have a good understanding of the theoretical knowledge of the activity-based costing, there are few examples of their application to practice. This paper hopes to make a breakthrough in the cost control of the activity-based costing for e-commerce companies.

Keywords:E-commerce companies; Activity-based costing; Cost control

目 录

第1章 绪论 1

1.1 研究目的及研究意义 1

1.1.1 研究目的 1

1.1.2 研究意义 1

1.2 国内外研究现状 2

1.3 研究基本内容与技术方案 4

1.3.1 研究基本内容 4

1.3.2 研究技术方案 4

第2章 电商企业成本控制理论 6

2.1 电商企业及其成本概述 6

2.1.1 电商企业的定义及分类 6

2.1.2 电商企业成本的构成 7

2.1.3 电商企业成本与传统零售业成本的差别 9

2.2 作业成本法 10

2.2.1 作业成本法简介 10

2.2.2 作业成本法在电商企业中的应用优势 11

第3章 电商企业作业成本控制流程探析 13

3.1 确认电商企业作业 13

3.2 确认电商企业消耗资源 15

3.3 确认电商企业资源动因 15

3.4 确认电商企业作业动因 17

第4章 T公司案例分析 19

4.1 T公司概况 19

4.2 T公司作业成本控制实例 19

4.3 案例启示 23

结束语 24

参考文献 25

致谢 26

第1章 绪论

1.1 研究目的及研究意义

1.1.1 研究目的

近些年来,随着互联网基础设施的完善以及智能手机的应用和普及,电子商务快速成长,已经成为全球最具活力的经济活动之一,推动了国家经济和社会的发展。根据中国国际电子商务中心研究院的调查结果显示:2017年,全球网络零售交易额为2.304万亿美元,同比增长了24.8%,占全球零售总额的百分比由2016年的8.6%上升到了10.2%[1]。

各国也积极出台相关法律制度,制定扶持政策,大力支持电子商务的发展,目前世界上已经有143个国家制定了电子交易法。而互联网 、一带一路等相关政策的陆续推出,则为我国电商市场提供了巨大的发展空间。《2017年(上)中国电子商务市场数据监测报告》显示,我国电子商务交易额仅在2017年上半年就已达13.35万亿元,同比增长了27.1%。其中,网络零售市场的交易额为3.1万亿元,同比增长了34.8%[2]。

由此可见,电子商务的迅猛成长,使得各电商企业必将面对经济全球化的国际市场。然而,就目前为止,我国电商企业大都采用的是薄利多销的营业模式,想要通过提高产品价格来获取更多的利益显得不太可能。因此,各电商企业要想在竞争日益激烈的市场上立足,要想长远发展,就必须严格控制自身成本,提高其核心竞争力,以期创造最大收益。

总之,本文旨在根据电商企业的成本构成及其特点,以及其与传统零售业成本之间的差异,说明电商企业利用作业成本法这种管理工具可以更准确地进行成本核算,并且通过分析成本较大的作业产生的原因,进而不断地改善,最终能够达到控制电商企业的成本,从而增加企业利润的目的。

1.1.2 研究意义

当今世界,互联网已经飞速发展并十分普及,电商企业的交易额也因此逐年增长,规模逐渐扩大,于是企业之间的竞争正在不断加剧,而能否控制好成本对于其可持续发展与盈利性起着决定性作用。然而,由于电商企业的间接成本占比较大,传统零售业的成本控制方法并不适合。因此,电商企业应该结合自身的运营模式及成本构成的特点,使用作业成本法来控制成本,进一步提高企业价值。

作业成本法作为一种现代化管理工具,弥补了传统的成本核算方法所造成的成本信息不准确的问题。因为传统的成本核算方法的对象是产品,但是作业成本法的核算对象除了产品以外,还包括作业。通过计算各个作业所消耗的资源,可以发现非增值作业,有利于企业寻找解决措施,从而达到控制成本的目的。本文的研究意义就在于,结合电商企业的成本构成及特点,将作业成本法具体应用到电商企业的成本控制中。

1.2 国内外研究现状

早在20世纪60年代,电子商务就已经初步形成。当时,美国发明了EDI技术,它能够将与业务相关的文档数据按照一个公认的标准在两台计算机之间进行自动传输。这种技术不仅大量减少了纸质票据,而且还能够以高效的工作效率保证所传输数据的准确。

20世纪90年代,随着各种商贸活动都与Internet息息相关,电子商务开始飞速发展,在美国等发达国家的企业中形成了一种新的运营模式。1996年,IBM公司第一次提出对Electronic Commerce的看法,认为电子商务除了在线商品的互换以外,还包含商业伙伴之间的合作与服务客户在内。

Emmelhainz博士则从功能角度出发对E-Commerce做了诠释。她认为E-Commerce是指通过电子方式,在网络基础上实现信息、物资的商业交换活动。

我国电子商务的发展过程被国务院发展研究中心分为了以下三个阶段:1997-2002年是初创期,2003-2007年是高速发展期,2008年至今为创新发展期。我国学者对电子商务的研究要从电子商务的高速发展期开始,并随着时代的进步不断地深入。

2005年,胡海波分析了电子商务活动的成本构成,指出电子商务成本应该包括客户成本、技术成本、物流成本、安全成本。此外,他还针对电子商务的交易成本在互联网环境下发生了哪些变化进行了探析。

2007年,唐文莉提出在以网络经济、知识经济和电子商务为特征的新经济时代下,电子商务应该基于作业成本进行成本管理,并着重强调了在电子商务中,控制好物流成本十分重要。

2009年,张前进对我国电商企业在成本控制方面的不足进行了总结,并且提出了相对应的解决措施。他认为电商企业应该选择合理的经营范围,加强物流成本和运营成本的控制,最后还以重庆联通为案例进行了具体的分析说明。

2012年,王冬平分析了传统营运成本核算方法的弊端以及ABC法的优点,说明了应用ABC法进行物流成本核算的可行性以及详细的实施步骤。

2013年,王琴在分析B2C电商企业发展现状的基础上,说明了将ABC法应用到B2C电商企业中的意义。并且根据B2C网站的运营模式,将B2C网站的作业划分为拍照、推广、仓储、移动、运输、包装、快递作业。

2014年,杜黄德指出,物流成本在电商企业的成本管理中占了较大的百分比。通过分析电商企业的物流运作模式,他提出了控制物流成本的解决方法;肖丽萍等人将电子商务企业的成本分成技术成本、人工成本、客户成本和物流成本;焦志伦则介绍了我国电子商务物流发展的近况并指出了其存在的问题及其未来发展趋势。

2015年,Ahmed E. Haroun.通过一个实例说明在进行维护成本的测量时,运用ABC法较传统成本法更为公平;张苇苇也将ABC法与传统成本计算方法进行了对比,分析了电商企业的物流成本,并且利用ABC法建立了成本核算系统;蒋丽琴、许明月则以A企业为研究对象,用具体案例说明如何利用ABC法管理物流成本。

同年,吴赟婷、王钟庄指出,电子商务成本具有电子货币、高转换成本、高固定成本以及低边际成本这几种特性;乔丹则认为,电子商务成本管理中存在物流成本管理薄弱、营销成本居高不下等问题。

2016年,林吉峰将ABC法应用到电子商务的成本核算中、利用价值链的有关理论实施成本控制,最终构建了电子商务成本报告体系,并且以京东公司为例进行了具体的说明;汪芃芃认为,应该引进作业成本管理法,深入分析企业的成本构成,动态地体现物流活动以方便找到成本发生变化的源头所在,进而确定增殖性的物流作业,消除非增值性的物流作业。

2017年,石启辉以S公司为例,说明ABC法通过合理、全面地考虑不同业务所存在的差异,可以更确切地核算成本;崔玮、范汪洋则以SN公司为例,利用ABC法来核算SN公司的物流成本,阐述了作业成本法在物流成本管理中的优势。

综上所述,目前为止,国内外学者对于电商企业的成本构成、核算方法以及在成本控制中存在的问题已经有了一定的研究。随着时代的进步,学术界已经意识到传统的成本计算方式赶不上电商企业的前进步伐,但是却很少有学者能够真正将电商企业的成本控制与诸如作业成本法、价值链管理等管理工具联系起来。以“电商企业作业成本法”为关键词在中国知网里搜索,能够找到的文献仅有3篇,以“电商企业价值链管理”为关键词在中国知网里搜索,只能找到16篇有关的文献资料。由此可见,学术界对于如何将管理会计工具应用于电商企业成本控制的研究还不够成熟,故本文将具体说明如何利用作业成本法控制电商企业的成本,并以T公司为例进行具体的核算与分析。

1.3 研究基本内容与技术方案

1.3.1 研究基本内容

第一章结合国内外电子商务迅速发展的时代背景说明了本文的研究目的与研究意义,梳理了国内外学者关于电商企业的研究情况,进一步确定了研究思路;

第二章为理论基础,主要对电商企业进行了定义,分析了电商企业成本的构成,并将其与传统的线下零售业的成本做了比较,还简单介绍了作业成本法的理论知识及其优势;

第三章对将作业成本法应用于电商企业的基本核算流程做了探析,确认了电商企业的作业、资源及其成本动因。

第四章是案例分析,以电商企业T公司作为案例研究对象,说明如何将作业成本法具体应用于电商企业进行成本控制。

最后,对全文进行了总结,说明了本文尚存的局限与不足,并对未来关于将作业成本法应用于电商企业的进一步研究进行了展望。

1.3.2 研究技术方案

(1)文献研究法

本文利用学校图书馆资源、中国知网和中国电子商务研究中心等各个平台,查阅了与本文主题相关的各种报告、书籍以及文献等资料,了解了国内外学者对电商企业成本控制以及ABC法的研究情况。在此基础上,从我国电商企业面临的国内外形势入手,充分探究了电商企业成本的构成及其特点、作业成本法的原理及其优势。

(2)案例研究法

通过以电商企业的典型代表——T公司为例,说明如何将作业成本法具体应用于电商企业,通过找到影响成本的作业,从而寻找控制成本的解决方法,达到控制成本的目的。

本文的研究框架图如图1.1所示:

第一章

绪论

电商企业的定义及分类

电商企业及其成本概述

电商企业成本的构成

电商企业与传统零售业成本的差别

第二章

电商企业成本控制理论

作业成本法简介

作业成本法

作业成本法在电商企业中的应用优势

确认电商企业作业

第三章

电商企业作业成本控制流程探析

确认电商企业消耗资源

确认电商企业资源动因

确认电商企业作业动因

T公司概况

第四章

T公司案例分析

T公司作业成本控制实例

案例启示

图1.1 研究框架

第2章 电商企业成本控制理论

2.1 电商企业及其成本概述

2.1.1 电商企业的定义及分类

电商企业,即进行电子商务活动的企业,而各个学者专家、企业以及国家对电子商务的理解都有所差别。

在《全球电子商务纲要》中,美国政府表明了自己的观点,认为电子商务是各种借助Internet完成的商务活动的集合,它包含但不限于服务、交易、广告、支付这些商务活动。

在1997年举办的电子商务会议上,国际商会表明:在电子商务中,所有的贸易活动都是电子化的。按照电子商务的包含范畴来理解,电子商务就是指交易对象之间不直接见面,而是以电子交易方式来进行各种贸易的活动。

HP公司则认为电子商务是卖方和买方之间的桥梁,它使人们通过电子化的工具来完成商品和服务的交易。

李琪教授在《电子商务概论》一书中,将电子商务分成了广义和狭义两个方面,认为广义的电子商务利用诸如电话、广播、电视、计算机网络等各种形式的电子工具进行商务活动,而狭义的电子商务则主要通过Internet开展商务活动。

综上所述,电商企业是指主要以互联网等电子工具为媒介,在全球范围内进行生产、销售和流通等商务贸易活动的企业,这些商务贸易活动包含但不限于在网络上查询原材料及产品的定价、向供应商进行采购、产品的仓储和出入库、广告促销、商品的配送以及线上支付。

根据交易对象的不同,电商企业主要可以分成以下三种类型:不同企业之间进行电子商务活动的称为B2B,如国外的Tradekey、EC21,国内的阿里巴巴、敦煌网等;企业和消费者之间进行电子商务活动的称为B2C,如国外的亚马逊、Tesco,国内的京东、苏宁易购等;消费者与消费者之间进行电子商务活动的称为C2C,如国外的ebay,国内的淘宝等。此外,企业与政府之间进行电子商务活动的称为B2G,消费者与政府之间进行电子商务活动的称为C2G,以供需方为目标的新型电子商务称为 P2D等等。

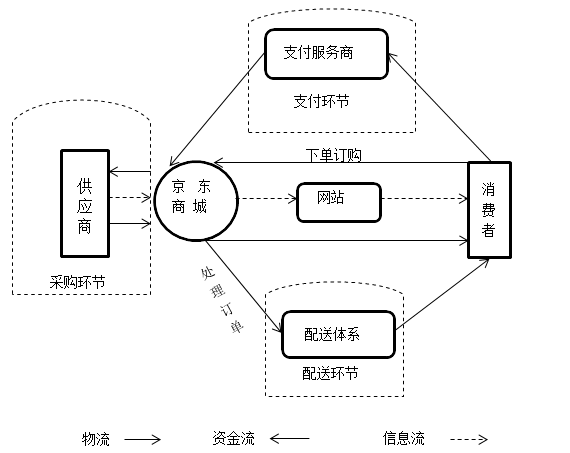

B2C电商企业的业务流程一般是与供应商洽谈后,通过正规进货渠道购进商品并将商品发布至网站,消费者通过网站浏览商品,选好心仪商品后下单,网站进行订单处理,即一方面将消费者和支付中心连接,另一方面准备将商品包装后进行配送,下面是典型的B2C企业——京东的简易业务流程图:

图2.1 京东业务流程图

2.1.2 电商企业成本的构成

电商企业的业务活动要素主要有人、产品、资金、信息、网络、客户、时间等。电商企业要想正常运营,首先需要技术人员建设网站来进行信息的发布、传输和交流;再由管理人员、客服人员与市场各相关主体,如供应商、消费者等进行沟通,以实现信息之间的流通;然后,通过采用网银、支付宝等电子支付手段,帮助电商企业获得商品价值,实现资金的流通;最后通过配送体系,完成商品实体的空间移动,帮助消费者获得其使用价值。本文根据电商企业的业务活动流程,将其成本分成技术成本、通讯成本、采购成本、仓储成本、运输成本、装卸与搬运成本、包装成本、配送成本以及其他运营管理成本。

需要说明的是,这里说的电商企业成本是从广义上进行划分的,它包含了一切与电子商务活动相关的资金耗费,而不仅仅指产品的生产成本。现有的企业财务会计制度中可能并没有核算以下这些成本单独的会计科目,某一成本可能会对应多个会计科目,具体内容如下: