基于EVA的保利地产绩效评价毕业论文

2020-04-07 14:05:50

摘 要

近年来,迅猛发展的房地产行业,已经成为我国经济的支柱产业,并对我国的经济发展有着极大的促进作用。在利润的驱使下,越来越多的竞争对手涌入房地产行业,必然导致房地产行业竞争加剧这一结果的出现。同时,房地产企业的融资难度提高,政府宏观调控的力度加大以及银行的贷款门槛提高这一系列的问题,使得房地产行业的发展愈加艰难。因此,房地产企业只能改变策略,加强自身的科学管理来适应这一变化,从而选择一种合适的绩效评价体系,真实客观地反映企业的绩效情况,科学反映企业所创造出的价值,以在行业内立于不败之地。

本文以保利地产为研究对象,运用案例分析的方法,在保利地产财务绩效评价中,对EVA指标进行具体应用,从而证实保利地产EVA财务绩效评价的有效性及合理性。本文首先对传统的财务绩效评价理论、EVA理论的相关概念及内容进行了详细说明,在此基础上,简要介绍了保利地产的基本概况,并对保利地产的财务绩效评价指标进行了纵向与横向两个方向上的综合对比,从而进一步对保利地产的现有财务绩效评价体系进行分析,并提出其运用净利润等传统指标评价绩效所存在的问题,再提出引入EVA评价绩效的必要性,进一步将EVA具体应用到保利地产财务绩效评价体系中,通过对EVA的具体计算,对比分析出EVA指标与传统指标的区别,并发现保利地产在实际经营中的问题,证实EVA在财务绩效评价中的优势及合理性,最后对保利地产提出完善EVA财务绩效评价的对策建议,以开拓一条适应企业长久生存和发展的可持续道路。

研究结果表明,本文通过对EVA的计算对比分析,说明了保利地产,作为房地产行业以及国有企业的代表性企业,在运用传统的财务绩效评价体系时,确实存在着较大问题,并且进一步证实了以EVA为核心的财务绩效评价体系具有一定的合理性。本文在此基础上,对保利地产的EVA财务绩效评价体系,针对性地提出了完善的建议与对策,对其他房地产企业以及国有企业均提供了积极的参考意义。

关键词:绩效评价;EVA;保利地产;企业价值

Abstract

The rapid development of China's real estate industry has become a pillar industry of China's economy in recent years and has greatly promoted China's economic development. Driven by profits, more and more competitors are pouring into the real estate industry, leading to increased competition in the real estate industry. Therefore, real estate companies need to strengthen their own scientific management and adopt a reasonable and appropriate performance appraisal system. Only in this way can they truly reflect the actual performance of the company, and scientifically reflect the value created by the company.

This article takes Poly Real Estate as the research object, uses literature research and case analysis methods, uses EVA related indicators to evaluate the financial performance of Poly Real Estate, and determines the validity and rationality of Poly Real Estate's EVA financial performance evaluation. Through specific calculations, a comparative analysis of EVA indicators and traditional indicators was conducted. The results obtained have important guiding significance for companies to accurately assess the performance system and promote the company's sustainable operation and development. This article mainly studies the status quo of Poly Real Estate's financial performance evaluation system, and finds that the traditional system uses the net profit problem and proposes the necessity of introducing EVA. Through the calculation of Poly Real Estate's financial performance evaluation system EVA, it further applies EVA specifically to analyze EVA indicators and traditional indicators. The difference was found in the actual operation of Poly Real Estate and verified the advantages of EVA in the assessment of financial performance.

Finally, this paper draws the following conclusions: First, it is reasonable to apply EVA-based financial performance evaluation system to Poly Real Estate, which has a greater advantage than the existing performance evaluation system.Secondly, the performance evaluation index system adopted in this study uses EVA as the core. The comprehensive financial index system makes a comprehensive evaluation of the company's financial efficiency, making it more comprehensive and accurate in evaluating the performance of real estate companies.

The research results show that EVA financial performance evaluation can be effectively applied to enterprises, and each index has more advantages. They can not only quickly find the weak links and value changes of the business, but also cannot easily be over-dressed, and can scientifically reflect the actual situation of the company's operations and the value of related companies. At the same time, Poly Real Estate put forward measures and recommendations to ensure the implementation of EVA financial performance assessment, strengthen the role of EVA in enterprise management, safeguard the interests of shareholders, and open up a sustainable development path.

Key Words: performance evaluation; EVA; Poly; enterprise value

目 录

摘 要 I

Abstract II

第1章 绪论 1

1.1 研究目的和意义 1

1.1.1 研究目的 1

1.1.2 研究意义 1

1.2 国内外研究现状 1

1.2.1 国外研究现状 2

1.2.2 国内研究现状 2

1.2.3 国内外研究评述 3

1.3 研究内容和方法 3

1.3.1 研究内容 3

1.3.2 研究方法 4

第2章 相关理论基础 6

2.1 财务绩效评价理论 6

2.1.1 财务绩效评价含义 6

2.1.2 传统财务绩效评价方法 6

2.1.3 传统财务绩效评价特点 7

2.2 基于EVA财务绩效评价的理论基础 7

2.2.1 委托代理理论 7

2.2.2 剩余价值理论 8

2.2.3 EVA的核心理念 8

第3章 保利地产财务绩效评价现状分析 9

3.1 保利地产现行财务绩效评价 9

3.1.1 保利地产基本情况 9

3.1.2 现行财务绩效评价体系分析 10

3.1.3 行业内财务绩效指标横向对比分析 11

3.2 现行传统财务绩效评价存在的问题 12

3.3 保利地产引进EVA财务绩效评价体系的必要性 13

3.3.1 达到财务预警目标 13

3.3.2 促进可持续发展 13

3.3.3 准确评价经营绩效和企业价值 14

第4章 EVA在保利地产财务绩效评价中的应用 15

4.1 保利地产2013年2017年EVA指标计算 15

4.1.1 计算税后净营业利润 15

4.1.2 计算资本总额 16

4.1.3 计算加权平均资本成本率 16

4.1.4 计算EVA 18

4.2 基于EVA的保利地产财务绩效评价分析 19

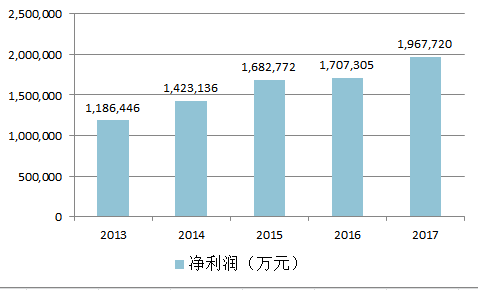

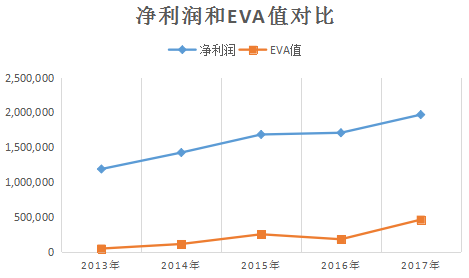

4.2.1 EVA值与净利润对比 19

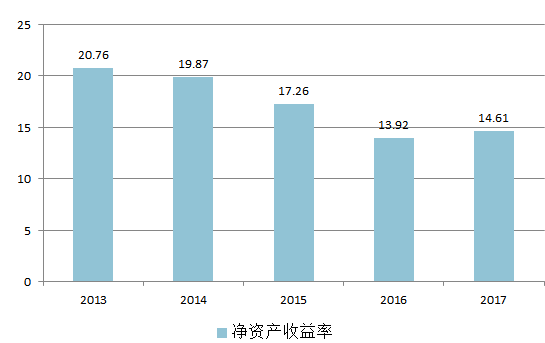

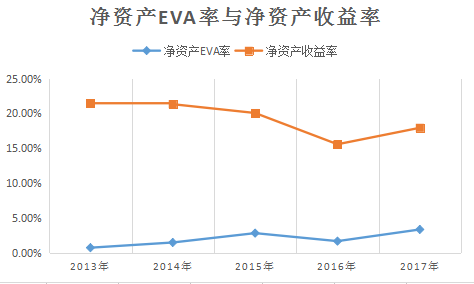

4.2.2 净资产EVA率与净资产收益率对比 20

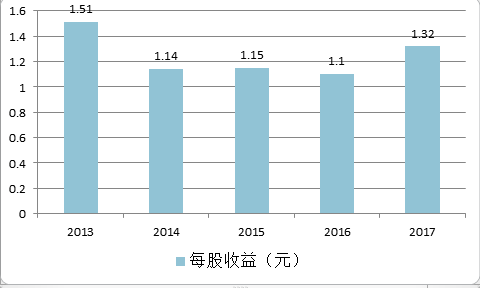

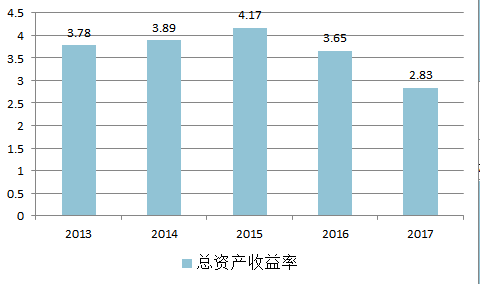

4.2.3 EVA指标与其他传统指标对比 21

4.3 保利地产财务绩效评价的对策建议 21

4.3.1 基于制度层面建立提升EVA的途径 21

4.3.2 结合非财务指标完善EVA 22

4.3.3 建立科学适用的EVA激励机制 23

第5章 结论与展望 24

5.1 研究结论 24

5.2 研究展望 24

参考文献 25

致 谢 26

第1章 绪论

1.1 研究目的和意义

1.1.1 研究目的

近年来,迅猛发展的房地产行业,已经成为我国经济的支柱产业,对我国的经济发展有着极大的促进作用。在利润的驱使下,越来越多的竞争对手涌入房地产行业,这必然导致了房地产行业竞争加剧这一结果。与此同时,市场环境趋于成熟,企业融资的难度逐步加大,房地产企业需要大量资金,近年来,政府对房地产行业宏观调控的力度加大,同时银行为降低自身风险,从而提高了房地产企业的贷款条件,对房地产行业的贷款加以限制,这给房地产企业的可持续发展带来了一定的影响。因此,房地产企业更需要加强自身的科学管理,采用恰当合理的绩效评价体系,真实客观地反映企业绩效情况,科学地反映企业所创造出的价值。

EVA绩效评价指标是财务评估理念的一种创新。该指标的创新点是综合考虑公司的资本成本,同时从企业增值的根本目的出发,根据公认会计原则调整盈利,使公司业绩能够得到更加准确的评价 [1]。

本文以保利地产为研究对象,运用案例分析的方法,对保利地产财务绩效运用EVA指标作出具体应用,从而证实保利地产EVA财务绩效评价的有效性及合理性。通过对保利地产传统的财务绩效评价现状分析,发现传统体系运用净利润存在的问题,并提出引入EVA的必要性,进一步进行实际应用,证实EVA财务绩效评价的有效性及合理性。将EVA具体应用到保利地产财务绩效评价体系中,需先根据EVA进行计算,对比分析出EVA指标与传统指标的区别,并发现保利地产在实际经营中的问题,验证EVA在财务绩效评价中的优势,最后对保利地产提出保障EVA财务绩效评价实施的对策建议,以开拓一条适应企业长久生存和发展的可持续道路。

1.1.2 研究意义

本文的研究意义是在于通过对EVA基础理论的学习研究,能科学准确地对保利地产进行EVA的财务绩效评价,这将极大程度上降低公司成本,增加公司利润以及通过新的财务绩效评价体系,增加公司的长期价值。另外,本文的研究对象属于大型的房地产企业,是房地产行业的典型代表。本文的研究结果理论上能够为其他类似的房地产企业进行财务绩效评价提供一定的参考价值。

理论层面意义:国外对EVA的研究和应用较为成熟,但是在我国,运用EVA的时间较短,如今,并非所有的企业都采用EVA指标进行绩效评价,对EVA在房地产行业的应用研究也较少,大多数企业的绩效评价仍侧重于传统的财务指标进行评价。因此,研究企业对EVA绩效评价的应用可以进一步充实我国企业绩效评价的研究理论,拓展企业绩效研究的深度与宽度,增强理论的实践性,对EVA在我国资本市场的推行与应用提供一定的理论参考价值。

现实层面意义:保利地产绩效评价体系的实际运行情况作为本文的重点参考目标。为了使得该企业更好的利用EVA体系,保障企业管理者和股东的利益相一致,对该企业的绩效评价体系做出了完善的规划,有利于更好地指导管理者维护企业和股东的利益,落实企业发展战略,保障其长足发展,因此本文对于EVA的保利地产绩效评价研究具有一定的现实意义。

1.2 国内外研究现状

1.2.1 国外研究现状

国外对于企业绩效评价的研究可以追溯至19世纪初,企业所有权和经营权统一,古典经济学家以企业获取的利润作为主要的考察指标,去衡量企业的绩效。到了19世纪40年代,两权分离,绩效评价的主体主要是债权人和投资者,在这个阶段,他们转为以资产负债表及利润表的报表方式去评价企业的绩效。20世纪后,企业所有权经营权进一步分离,国外学者们对企业绩效评价的研究也进一步深化。这个时期,美国杜邦公司创立了杜邦分析法;美国学者亚历山大·沃尔提出了信用能力绩效评价体系;Modigliani和Mille:提出了MM资本结构理论;英国政府颁布企业绩效评价白皮书[2]。

随着利益相关者对企业绩效的关心程度口益强烈,企业绩效评价向战略管理方向靠拢。典型的学者有Margaret Woods(2013),他认为一个企业除了财务需要评价外,知识资产以及创新能力也是考察一个公司绩效的重要参考指标[3]。

1.2.2 国内研究现状

国外财务绩效评价理论出现于20世纪初期,而在我国,财务绩效评价体系相较于西方国家建立的时间较晚。但随着经济体制的不断深化改革,财务绩效评价的相关理论也在迅速完善发展。代表学者刘兴汉(2017)认为在传统的财务绩效评价模式下,公司对于股东的投资回报,并没有直接通过资本成本这一渠道来进行体现,如今高速的经济发展,使得EVA模式已经成为了企业经营管理必不可少的方法[4]。而现在国内对EVA的研究,主要体现在EVA的概念计算方法、应用和局限性方面。不同的绩效评估方法适用于其各自的公司结构,使用EVA进行绩效评价的方法也不尽相同。对评价方法进行比较和选择,最后总结出创业板上市公司适合企业管理的绩效评价方法。

周磊磊(2017)阐述了国内外EVA绩效评价的相关研究,介绍了EVA相关的概念和理论,分析了公司绩效评估体系的现状,并指出该体系的不足之处; 再结合行业的不足之处来构建企业的EVA绩效评估体系 [5]。

潘芸(2016)认为EVA的企业绩效评价在行业存在局限性,结合新构建的企业绩效评价体系分析企业的综合绩效结果等级,还有待后期进行改进,主要影响其指标的是评议指标,对于企业的财务性指标评价结果为优秀,后期通过EVA的驱动因素进行详细分析,企业绩效评价结果需要纯粹的利润来进行评价,更多地考虑企业价值的影响,有待后期融入驱动因素完善EVA评价指标,从而更加深入的研究影响企业绩效评价指标的因素[6]。

周颜(2017)同样认为,EVA绩效评价体系能够更准确,更有效地评价企业业绩,帮助企业改善经营状况,同时进一步完成实现公司价值最大化的目标,在这个意义上来说,EVA对于企业财务绩效的影响,在总体上是积极正面的[7]。以上结论同样适用于未来运用EVA绩效评价体系的企业。EVA有利于企业绩效评价的完善,从而为行业持续健康发展提供理论指导和参考价值。

1.2.3 国内外研究评述

综合上述国内外学者的研究可知,从关于财务绩效评价和EVA的研究理论整体来看,研究成果比较丰富。国外资本市场更适合EVA理论发展,相关领域研究较早且趋于完善,学者们通过充分的实践应用发现EVA优势,并认为其实衡量企业利润最有效的绩效评价方法。在我国,由于EVA的起步较晚,基本是由国家为主导进行绩效评价考核,对EVA的理论研究还不够深入,应用不够典型。我们应以净利润为切入点,进一步证实企业运用EVA财务绩效评价具有合理性。

1.3 研究内容和方法

1.3.1 研究内容

本文的研究内容一共包括以下五个章节,具体每个章节的主要内容如下:

第一章即绪论。阐述论文的研究背景及意义,并对相关文献、研究方法,研究思路及研究内容加以介绍,最后以技术路线图的形式呈现出文章的大致框架。

第二章即相关理论基础的详细概述。主要对传统绩效评价理论和EVA的基本理论进行概述,为后面章节的展开奠定理论基础。

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示: