业绩补偿承诺与盈余管理研究毕业论文

2020-04-08 12:48:30

摘 要

随着资本市场的不断成熟,并购成为上市公司优化资源配置,拓展业务渠道的重要途径。2008年我国开始实施《上市公司重大资产重组管理办法》要求上市公司在注资时签订补偿协议。并购交易中上市公司管理当局为维护大股东利益,避免违约赔偿追加支付对价,往往有动机操纵盈余。因此本文认为有必要对业绩补偿承诺与盈余管理关系展开讨论,一方面丰富盈余管理动机理论,另一方面可以为中小投资者判断公司价值并做出谨慎的投资决策提供参考。

本文在整合和回顾以往关于盈余管理动机的文献基础上,首先研究了业绩补偿承诺期间是否存在盈余管理行为分别进行了理论研究和实证研究。此外,本文对样本进行分组,从补偿方式、补偿方向两个维度进一步探究二者之间的关系。本文以2011-2015年全部A股上市公司为研究样本,筛选出存在业绩补偿承诺的上市公司,运用多元回归的分析方法研究了补偿期间是否存在盈余管理,并分组检验补偿方式、补偿方向的不同的情况下二者关系的差异。

实证结果表明:(1)补偿承诺期间,上市公司的确会进行盈余操纵;(2)股份补偿方式下业绩补偿承诺对盈余管理的影响更显著;(3)双向业绩补偿承诺分组下业绩补偿承诺对盈余管理的影响更显著。

关键词:业绩补偿承诺 盈余管理 补偿方式 补偿方向

Abstract

With the maturity of the capital market in China, M amp; A has become an important way for listed companies to optimize the allocation of resources and expand their operating channels.In 2008, China began to implement the "measures for the Management of Major assets reorganization of listed companies", which stipulates that compensation agreements should be signed when the listed companies inject assets. In M amp; A transaction, the management authorities of listed companies often have motive to manipulate earnings in order to protect the interests of large shareholders and avoid the additional payment of compensation for breach of contract.Therefore, it is necessary to discuss the relationship between performance compensation commitment and earnings management. On the one hand, it enriches earnings management motivation theory, on the other hand, it can provide reference for small and medium-sized investors to judge company value and make prudent investment decisions.

On the basis of integrating and reviewing the previous literatures on earnings management motivation, this paper first studies whether there exists earnings management behavior in the period of performance compensation commitment.In addition, this paper divided the samples into groups, and further explored the relationship between them from the two dimensions of compensation mode and compensation direction.Taking all A-share listed companies from 2011-2015 as the research sample, this paper selects the listed companies with performance compensation commitment, studies whether there is earnings management in the compensation period by using the method of multiple regression analysis, and tests the compensation method in groups. The difference of the relationship between the two in different compensation directions.

The empirical results show that: (1) during the period of compensation commitment, the listed companies do carry on the upward earnings manipulation; (2) the earnings management level is higher in the way of share compensation compared with the cash compensation method; (3) the two-way performance compensation commitment is more incentive than the one-way performance compensation commitment, and the earnings management level is higher.

Key words: performance compensation commitment, earnings management, compensation mode, compensation direction

目录

1 导论 1

1.1研究背景与目的 1

1.2 研究意义 1

1.2.1理论意义 1

1.2.2现实意义 1

1.3 研究方法与思路 2

1.3.1研究思路 2

1.3.2研究方法 3

2 文献回顾 4

2.1国外文献分析 4

2.1.1业绩补偿承诺 4

2.1.2盈余管理 4

2.2国内文献分析 5

2.2.1业绩补偿承诺 5

2.2.2盈余管理 6

2.2.3业绩补偿承诺与盈余管理关系 7

2.3研究述评 7

3 理论分析与研究假设 8

3.1 理论基础 8

3.1.1委托代理理论 8

3.1.2信息传递理论 8

3.1.3激励理论 9

3.1.4掏空理论 10

3.2业绩补偿承诺与盈余管理的作用机理 10

3.3研究假设 11

3.3.1业绩补偿承诺与盈余管理 11

3.3.2补偿方式对业绩补偿与盈余管理的影响 11

3.3.3补偿方向对业绩补偿与盈余管理的影响 11

4 研究设计 12

4.1 样本选取与数据来源 12

4.2 变量衡量 12

4.2.1被解释变量 12

4.2.2解释变量 14

4.2.3控制变量 14

4.3 模型构建 14

5 实证分析 15

5.1 描述性统计与相关性分析 15

5.1.1描述性统计 15

5.1.2相关性分析 17

5.2 回归分析 18

5.2.1业绩补偿承诺与盈余管理的相关关系 18

5.2.2补偿方式对业绩承诺与盈余管理的影响 19

5.2.3补偿方向对业绩承诺与盈余管理的影响 20

5.3 稳健性检验 21

5.3.1业绩补偿承诺与盈余管理的关系检验 21

5.3.2补偿方式对业绩承诺与盈余管理的影响检验 22

5.3.3补偿方向对业绩承诺与盈余管理的影响检验 23

6 研究结论与展望 24

6.1 研究结论 24

6.2 研究局限 24

参考文献 26

致 谢 27

1 导论

1.1研究背景与目的

随着经济全球化的发展,一方面推动了生产要素在世界范围内流动,另一方面,国家与地区之间的摩擦不断加深,各国企业都面临着更为复杂的竞争环境。因此,为了提高公司业绩,增强综合实力,并购成为了企业拓宽经营渠道、优化资源配置的一个重要战略。

伴随我国经济结构的不断调整,我国大力提倡通过并购重组推动企业扩张,掀起了市场并购高潮。然而并购交易中,主并方往往对标的企业高估、过度支付,导致越来越多失败案例的出现。因此政府在2008年5月采用政策指导的方式实施《上市公司重大资产重组管理办法》,要求如果交易标的的定价基础是未来的利润预期,交易双方应签署业绩承诺。此后,2014年我国证监会进一步修订了《上市公司重大资产重组管理办法》,规定交易双方对未来交易目标的盈利能力不确定时可签订业绩承诺协议,补偿金额根据盈利预测值与实际利润值的差额确定。

业绩补偿承诺是由上市公司和利润承诺人签署的一种并购合同,利用股份或现金补偿来调整上市公司与利润承诺者之间的经济利益,本质上是对赌协议。从业绩补偿承诺产生的初衷看,其目的是维护交易公平,保护中小投资者。然而,我国上市公司股权相对集中,大股东持股现象更为普遍,大股东利用这种控制优势攫取私人收益,导致大股东与中小股东之间的利益冲突加剧。那么上市公司大股东为了避免违反承诺而造成的恶性后果,是否有动机通过盈余管理来调高利润呢?业绩承诺的有关规定否会对二者之间的关系造成影响呢?因此,本文旨在对业绩补偿承诺与盈余管理的关系进行研究,并从补偿方式、补偿方向角度阐明承诺期间业绩补偿对盈余管理程度的影响。

1.2 研究意义

1.2.1理论意义

本文丰富了盈余管理的动因理论。随着并购市场的日益繁荣,中国证监会在重大资产重组中对上市公司要求业绩承诺的偏好不断增强,这可能继续促使上市公司进行新的盈馀管理,以避免因违约而造成的损失。此外,本文通过收集实施业绩补偿承诺的上市公司样本,从补偿方向、补偿方式的角度,探究了其对企业盈余管理的调节作用。

1.2.2现实意义

基于投资者视角,本文有助于中小投资者认识到业绩补偿承诺的经济后果,提高中小投资者自我保护的意识,也有助于在投资过程中作出理性的选择和判断。

基于政府监管视角,为监管当局制定相关政策造成的经济后果提供参考。

1.3 研究方法与思路

1.3.1研究思路

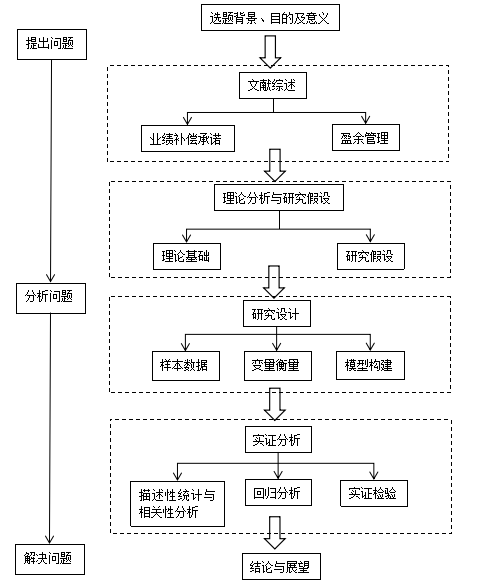

本文首先回顾了业绩补偿承诺和盈余管理相关的国内外文献,并结合我国现状,将本文研究内容确定为业绩补偿承诺与盈余管理的关系研究。其次,本文在委托代理理论、信号传递理论、激励理论、掏空理论的基础上,参考相关文献,并在此基础上提出研究假设。文章拟以盈余管理的动机为视角,通过理论和实证分析来研究业绩补偿承诺对盈余管理行为的影响,并进一步研究补偿方向和方式对业绩承诺与盈余管理的影响。然后,本文通过收集2011-2015并购重组样本和业绩补偿承诺的数据,以论证研究假设。最后,对研究结论进行实证检验并得出结论。

本文主体部分包括六个章节:

第一章为导论部分。本章阐述了选题的背景和目的,说明了研究的理论意义和现实意义,介绍了研究思路及方法。

第二章是文献综述。本文参考国内外现有文献,梳理业绩承诺,盈余管理等,总结国内外研究现状。

第三部分为理论基础与研究假设。从委托代理理论、信号传递理论、激励理论、掏空理论等方面推演业绩补偿承诺及其内容对并购交易双方的可能影响。本文进一步介绍了业绩补偿承诺与盈余管理机制,并在现有学者研究的基础上提出了研究假设。本文的研究假设。

第四章为研究设计。主要包括样本选取与数据来源的具体过程和最终样本筛选情况,变量的设计与衡量方式,以及实证研究模型的建立。

第五部分是实证分析分析。包括变量的描述性统计与相关性分析、回归分析及稳健性检验。

最后是研究结论与建议。根据第五部分的实证检验,总结本文的研究结论,指出研究中存在的不足之处。

图1.1

1.3.2研究方法

本文参考和收集大量的相关数据,并对数据进行过滤;同时阅读大量文献,总结前人的研究成果;采用定性分析和定量分析相结合,结合我国经济环境背景,提出业绩补偿承诺与盈余管理关系研究的现状及意义,提出并证明二者之间的关系,从理论和实证两个方面进行了论证。

理论回顾、研究假设提出、结论推导拟采用规范研究法,充分利用网络资源和图书馆专业的图书、数字资源,阅读大量国内外优秀文献资料及理论研究成果,获取相关信息并进行整合,为论文的撰写提供资料,解释业绩补偿承诺与盈余管理的“应该是怎样的关系”。

模型构建、数据检验、稳健性检验拟采用实证研究法,通过查阅国内外相关文献建立模型,利用国泰安、Wind等数据库以及手工收集等方式采集有关数据信息,采用回归分析和稳健性检验为研究提供数据支持。

2 文献回顾

2.1国外文献分析

2.1.1业绩补偿承诺

近年来,并购热潮席卷世界各地,业绩补偿承诺也日益得到广泛的使用。业绩补偿承诺其实质是一种对赌协议,即双方根据公司未来经营业绩调整协议中的权利和义务。当业绩达标时,并购方可以继续持有股份,甚至可以给予标的企业一定的业绩奖励;反之,若业绩无法达标,则标的企业应予以并购企业中小股东一定的补偿,如股份补偿或现金补偿。

目前,国外学者主要对业绩补偿承诺的内涵、应用、影响因素等方面进行了研究。Caselli(2006)[15]认为业绩承诺是并购企业对标的企业未来经营业绩的一种期权,标的企业未来的经营业绩决定了其当前价值。Scott(2006)[18]指出业绩补偿承诺可以作为一个积极的信号传递给并购方,反映企业自身良好经营状况,让潜在的并购者认同企业的未来业绩和发展前景。此外,Zhou(2016)[16]通过案例分析提出业绩补偿承诺的应用能够减小并购风险,具有提高并购后的长期业绩表现的激励作用。而Cain.M.D,Denis.D.J,Denis.D.K(2011);Elmar(2012)[19]注意到影响补偿承诺履行的相关因素。通过分析发现,绩效补偿协议中的估价、交易时间、交易价格、支付方式、承诺数额等都会影响实施效果。

2.1.2盈余管理

长期以来,盈余管理一直是学术界关注的重点领域。Schipper(1989)[17]较早提出了盈余管理的概念,他认为盈余管理是源于管理层的利己主义心理,在向利益相关者披露财务报告时有意识地控制财务报告的内容以获取个人利益。。Healy和Wahlen(1999)指出盈余管理是企业管理层修饰财务报表的一种手段,最终影响企业信息外部使用者对企业的决策。

基于上述及其他学者对盈余管理的看法,学术界从盈余管理方式的角度展开了研究,主要关注的两种方式为应计项目盈余管理和真实活动盈余管理。Healy和Wahlen(1999)认为应计盈余管理是指在编制财务报告时,管理层有目的地使用会计专业判断操纵利润来影响利益相关方的决策。Roychowdhury(2006)[13]认为真实活动盈余管理是指管理当局为了满足某一盈余阈值而实施的偏离正常经营活动行为,这种行为将有损企业价值。

那么企业为什么要进行盈余操纵呢?关于盈余管理动机的相关文献较为丰富,且国外学者的观点较为一致,他们认为企业进行盈余管理主要出于资本市场动机、契约动机和监管动机。

从资本市场动机来看,Kasznik和Mcnichols(2002)发现如果企业利润连续几年超过分析师预测的数据,就会使企业的市场价值溢价。因此,上市公司为迎合分析师预测而进行盈余管理;此外,基于股权视角,Cheng和Farber(2008)认为企业管理层为了自身获取更多的股权会进行盈余管理。

从契约动机来看,国外学者主要对债务契约和报酬契约进行了分析。Sweeney(1994)发现为了避免债务违约,管理层将管理收益;Rahman(2013)阐述了报酬契约与盈余管理的关系,公司高管为了提高自身收入和声誉来管理收益。

从监管动机来看,国外文献对反托拉斯监管和行业监管两种监管方式进行了探索。Chan(1992)研究发现容易受到反托拉斯监管调查的企业有动机调整盈余使企业呈现较低的获利能力,例如,Key(1997)研究了有限的电视行业,发现该行业在国会召开的关于是否解除对有限电视行业的管制的听证会期间,有限电视公司通过操控应计利润以降低收入水平;在国外部分行业监管与企业会计数据挂钩,因此导致企业管理层采取调整财务报表数据的方法来应对监管,Adied(1996)通过调查行业监管的盈余管理进一步证明了这一点。

2.2国内文献分析

2.2.1业绩补偿承诺

国内对业绩承诺的研究主要涉及会计处理和实施效果等方面。

业绩补偿承诺条款中规定,当目标企业未能达到预期的业绩增长率时,应当以股权或现金的方式对并购企业进行补偿。因此,国内学者对会计处理方式发表了各自的见解。张国构(2015)[7]通过案例分析法总结了目前业绩补偿常用的会计处理方法,即将其记入营业外收入或资本公积,同时他建议上市公司应将收到的业绩补偿收益调整为股权转让成本,冲减长期股权投资。谢纪纲、张秋生(2016)[9]则认为股份回购补偿应计入资本公积,现金补偿应当计入当期损益。

吴延坤、唐勇(2011)[1]亦从补偿方式的角度分析了股份补偿与现金补偿对企业造成的不同影响。他认为现金补偿对对公司的业绩提出了更高的要求。如果没有足够的资本实力则难以实施现金补偿,投资者的利益很难得到保证。而股份补偿与现金补偿相比的一个显著优势就是承诺方以持有的股份而非现金为支付手段,履约能力较有保障。它可以避免由于承诺方资金实力不足而违反承诺的情况。肖永明(2017)[4]通过博盈投资非公开发行与资产收购案例发现与比股份补偿相比,现金补偿虽然让承诺方更多的财务压力,但保留了上市公司股份和获得投资收益和控制权利益的机会。

除此之外,国内其他学者分别从积极和消极方面对业绩补偿承诺的实施效果做出进一步的探究。