科大讯飞收益质量评价研究毕业论文

2020-02-15 10:31:10

摘 要

近年来,我国资本市场快速发展,公司的投资人,经营者,债券人以及其他利益相关人员在决策时会非常关注公司的收益质量,由此对公司收益质量的评价和研究也就显得非常必要。科大讯飞作为软件和信息技术服务行业的翘楚,其收益质量到底如何?此问题受到广泛关注。

论文在对公司收益质量相关研究进行回顾的基础上,对收益质量的内涵和特征进行了阐述,确定了四个维度的公司收益质量评价指标体系。选取科大讯飞作为研究案例,以科大讯飞2015年至2018年年报为基础,从公司的获利能力,收益的稳定性,收益的现金保障程度以及收益增长性等四个维度,全面深入地分析科大讯飞的收益质量。研究表明,科大讯飞的盈利能力处于下降趋势,收益的稳定性和现金保障性有待加强,收益增长性近几年下降的趋势也非常明显。为了提高其收益质量,加强公司管理,改善组织架构,发展高收益高质量的业务至关重要,加强创新和研发最近的科技手段也是非常关键。

关键词: 收益质量,收益的稳定性,收益的现金保障性,收益的增长性,科大讯飞

Abstract

In recent years, with the rapid development of China's capital market, the investors, managers, bondholders and other stakeholders of the company pay close attention to the quality of the company's earnings when making decisions. Therefore, it is necessary to evaluate and study the quality of the company's earnings. As the leader of software and information technology service industry, how about the quality of its revenue? This issue has attracted wide attention.

On the basis of reviewing the relevant research on earnings quality, this paper expounds the connotation and characteristics of earnings quality, and determines the four dimensions of the company's earnings quality evaluation index system. This paper chooses CTU Xunfei as a case study. Based on the annual report of CTU from 2015 to 2018, it makes a comprehensive and in-depth analysis of CTU Xunfei's earnings quality from four dimensions: the company's profitability, the stability of earnings, the degree of cash security of earnings and the growth of earnings. The research shows that the profitability of HKUST Xunfei is in a downward trend, the stability of earnings and cash security need to be strengthened, and the downward trend of earnings growth in recent years is also very obvious. In order to improve its revenue quality, strengthen company management, improve organizational structure, and develop high-yield and high-quality business, it is essential to strengthen innovation and research and development of recent scientific and technological means.

Key words: earning quality, stability of returns, increasing returns, cash security of income, growth of income

目 录

摘 要 I

Abstract II

第1章 绪论 1

1.1研究目的与意义 1

1.1.1研究目的 1

1.1.2研究意义 1

1.2.1 国外研究现状 2

1.2.2 国内研究现状 3

1.3研究内容与方法 4

1.3.1研究内容 4

1.3.2研究方法 4

第2章 企业收益质量的理论基础 6

2.1收益质量的内涵 6

2.1.1 收益质量的概念 6

2.1.2 收益质量的评价要素 6

2.2 收益质量的特征 7

2.3 利润质量评价指标选取 8

第3章 科大讯飞收益质量的评价 10

3.1科大讯飞概况 10

3.1.1 公司简介 10

3.1.2 经营业务 10

3.2 收益质量的评价指标分析 11

3.2.1盈利性指标分析 11

3.2.2收益的稳定性分析 12

3.2.3收益的现金保障程度分析 13

3.2.4 收益增长性分析 14

第4章科大讯飞收益质量存在的问题及提升建议 16

4.1科大讯飞在收益质量存在的问题 16

4.2科大讯飞收益质量提升的建议 17

第5章 研究总结与展望 18

5.1研究结论 18

5.2研究展望 18

参考文献 20

致谢 21

第1章 绪论

1.1研究目的与意义

1.1.1研究目的

从上个世纪的90年代,互联网电子产品在国内发展,包括电视机,手机,电脑等用品用来满足不同需求和不同环境的多功能产品不断的衍生出来。科大讯飞就是一家专业于智能语音及语言技术研究,软件和芯片开发的企业,例如语言信息是它占比相当大的领域,在软件和信息技术服务行业众多的公司之中,它是佼佼者并且掌握了核心技术,还有不少的自主知识产权的企业。设计的产品从大型电信一直到小型的嵌入应用,从教育到金融等许多行业,它涉及的范围相当的广泛,市场占有率也是份额巨大。随着我国资本市场的快速发展,公司的投资人,经营者,债券人以及利益相关人员在决策时经常会关注公司的收益,对公司的收益质量的研究和评价也就显得非常有必要。科大讯飞作为软件和信息技术服务行业的翘楚,其收益质量到底如何?此问题受到广泛关注。论文以科大讯飞2015年至2018年年报为基础,从公司的获利能力,收益的稳定性,收益的现金保障程度以及收益增长性等四个维度,对其收益质量进行评价。

1.1.2研究意义

从理论上描述收益质量也被称之为盈余质量和利润质量。起源于上世纪的30年代到60年代,美国的证券行业对于低估的证券价值分析后得出的结论。也是为了发现一些被忽视,价值被掩埋的证券。收益质量是根据财务报表的一定可信度,真实度,现金保障度等一系列测评标准来评判一个公司的持续获利能力。财务报表的可信程度是报告收益程度和公司实际业务成绩的相关性。如果报告收益可以反映公司的业绩并且反映很完善,那么认为收益质量水平比较好,相反,那么收益质量是较差的情况。收益现金保障是一定的期间内来看,上市公司一般是以权责发生制作为其基础来计算利润总额和现金流等数据,来测算出匹配程度。企业持续的收益能力是一个上市公司稳定增长能力的基础,企业的收益质量以及利益相关人有一定的导向性。在上市公司公布的报表数据中,投资者最终是特别关注企业当年的收入,在传统盈利能力分析中,人们一般会利用每股收益,净资产收益率等数据,以此计算判断一个企业的盈利能力与盈利水平。但是仅有这些研究是远远不够的。为了更好地对企业经营成果及发展前景进行准确的评价和预测,就需要对企业收益质量进行充分关注。

企业的利益相关者会对企业的盈利情况进行关注,对于债券人来讲,企业的收益质量不佳会影响到债券人的投资和收益水平,企业的收益和投资不佳,会影响到债券人相对应的本金和利息。对于投资人来说,重要的是保证企业的核心利润和稳定性。对企业收益质量进行调查和分析,不能获得所有的有效信息,也可帮助公司利益相关者准确的了解企业的收益,为其决策提供重要的数据依据。分析企业的利润质量也利于公司管理者和经营方面找出业绩变化的本质原因,提出解决的方案和建议,有助于公司的持续盈利,提高利润质量,降低经营风险。

1.2国内外研究现状

1.2.1 国外研究现状

Lev and Thiagarajan引进了一种收益质量分析方法,区别了原本使用的12原则,对样本公司中的每个原则赋予分值,之后综合得分高低来分辨,最后收益质量高的组合,综合得分数值也是相对应高。

Abarbanell and Bushee类似地也创建了9个与企业收益有关的指标,指标反映了目前企业收益的现状,也关系企业未来的走势分析。Francis et al.利用了模型测评得到企业非常规的利润计算,从中提取计算出常规的利润来做预测和分析。

Dechow and Dichev运用回归分析方法发现相比现金流量应计利润对收益质量影响很小,因此现金流量的指标更加的有有效。Klein and Todd认为收益质量的高低应重点关注收益是否有足够的现金流,来评判其收益质量。

Claudia Barbará试图从收益来源、存在形态、收益级次三方面探讨收益结构分析,来帮助企业和投资人进行分析和评价收益,不断完善决策和战略,创立了一个分析体系,传统的收益不全面,没有重视创造的资本情况和收益的水平,评价收益质量,改善决策的同时,要帮助企业和投资人进行细节上的分析,建立健全收益结构分析体系,不断的有新方法来改善投资解决问题。

Rosangela Catunda以质量利润为最终标准来选择最佳质量水平。该文提出的质量利润模型克服了传统模型中以最低总成本为最佳决策的缺陷,克服了以“Q=1”为最佳质量水平的“零误差”理论中的缺陷。

1.2.2 国内研究现状

张新民等学者在分析利润质量时,只把利润质量作为财务质量分析的主要方面之一。利润质量研究被他分为几个部分:一、是对利润形成过程的考察,二是对利润构成的分析,过程中的质量被认为是利润质量分析的一个重要方面。三是对利润最终结果进行分析。他认为利润质量与资产质量、利润质量与现金流量质量、利润质量与企业资本构成之间存在正比的关系。研究利润信息所包含的价值和质量。

吴中华在收益质量单项指标评价体系的基础上使用了主分成分析法来建立上市公司收益质量的评价,利用了两步分析法,对企业的数据进行了实际验证和计算。

苟开红从原本概念开始,建立了四维收益质量评估系统,帮助监管层和投资人进行一个更完善的评价分析,模型使用的都是上市公司。

慕全瑜等学者认为能够影响收益质量的因素有很多,我们在构建指标体系时,应该坚持可靠、客观、公允的原则反映收益质量的状况,构建出可执行的能够量化的收益质量评价指标。

胡振华(2018)表示如果企业内部不出现利润操作动机,就无用进行对应的分析评价企业的质量是要参考依据不只是账面数字, 而是为了企业在良好的财务环境下的永续经营提供相应的保障来评价收益质量,尽量使利润质量评价指标能够涵盖企业生产经营的每个方面,对可以量化的指标应采用定量分析的方式,对无法量化的指标应采用定性分析的方式。

王哲(2015)对收益质量进行一系列的评价,更加全面的体现企业的真是经营和管理水平,因此企业利益相关人员,对于收益质量进行分析的准确性体现是其中的重点。为企业的经济环境发展程度进行全面评估准确的评估

综合以上的国内外相关研究情况,我们发现在国内外的研究者多数聚焦收益质量方面模型、模式和方法进行相关的研究,研究收益质量的影响因素,尝试从因素作为引入,现在也有层出不穷的方法进行评价公司的收益质量,解析影响收益质量的内在因素,分析收益质量的模型也有所区别。本文利用相关研究结果,选取科大讯飞作为研究案例,针对该企业的收益质量特点,探究影响其收益质量的因素,对其收益质量进行评价,并解析原因,进而提出建议。

1.3研究内容与方法

1.3.1研究内容

本文以科大讯飞作为研究案例,对其收益质量的进行评价从获利能力、收益的可持续性、收益的现金保障程度分析、收益成长性分析四个方面进行分析。论文一共分为五章。

第一章是绪论,简单的叙述了本次论文的目的和意义,和国内外相关研究的梳理,对论文研究内容和方法进行了简述。

第二章是理论基础,对收益质量进行了界定,对收益质量的评价要素进行了分析,进而对收益质量的影响因素进行探究。

第三章是论文的核心部分,对科大讯飞的收益质量依据第二章的分析,从获利能力、收益的稳定性、收益的现金保障程度分析、收益增长性分析四个维度进行了具体分析。

第四章是提升科大讯飞收益质量的相关建议。在总结科大讯飞收益质量的分析评价结果后,对其提升收益质量给出相应建议。

第五章是研究不足与展望。本章主要提出了本文的研究局限性,并对日后进一步深入研究提出未来展望。

1.3.2研究方法

本文运用研究方法有以下几种:

(1)文献分析法

从国内外收益质量评价的文献入手,对比探究收益质量评价的多种评价工具、方式的优势和弊端。结合前人的研究成果,对科大讯飞收益质量评价问题进行研究。

(2)案例研究法

案例研究法是通过个案分析得出一般规律的方法。本文通过Wind数据库获取案例公司科大讯飞的公开资料,结合规范研究的理论研究结果,分析科大讯飞的利润质量。

(3)调查法

根据科大讯飞实际财务数据以及收益数据调查情况,结合收益质量评价的相关理论,研究企业现存收益质量问题,分析科大讯飞的收益质量。

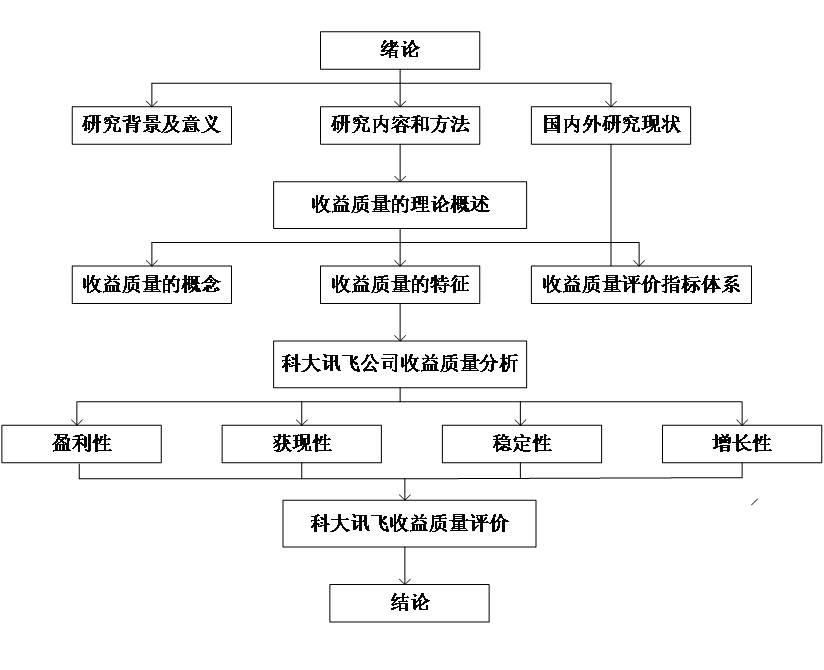

本文研究的技术线路图1.1所示。

图1.1 技术路线图

图1.1 技术路线图

第2章 收益质量的理论基础

2.1收益质量的概念及特征

2.1.1 收益质量的概念

收益质量就是收益在会计上的所表达的与企业经济价值有关信息是否可靠的情况。拥有好的收益质量是指报表收益对企业的经济结果和以后的情况的描述是可靠和可信任的。反之,如果描述的情况不准确,联系性不强并且还有误导性,这种收益质量属于低质量范围。其中收益质量要满足如下要求:(1)是有持续性的决策和政策,对其的计算是准确的。(2)其收益是与公司正常的业务相关的。(3)在整个过程中固定资产的情况正常并且有维持性。收益质量低的公司没有此特点。

收益质量,质方面是指品质,数据体现出来的是相关情况和准确情况,会计报表对应实际的相关情况。收益质量的量是指数据方面,实际的数值偏重于收益质量的经济方面,是指收益的一个数量。质和量之间有辩证关系,二者缺一不可缺少其中任意一个,也失去了应有的作用。总的来说质和量体现在下面几个方面:

(1)收益数量的确认和计算。在企业遵循基本的制度,法规,准则和报表数据上面,公司考虑了经营的法规,制度,准则,报表考虑全面性,在合适的时候进行计提减值准备,或者选择合适的会计方法政策,公司显示高收入,却不计提减值准备,这样公司收益质量就比较低。