上市公司金融资产的确认与计量问题研究毕业论文

2020-02-15 11:18:32

摘 要

金融资产公允价值定价机制的健康发展,对经济安全发展和风险管制起着重要作用。随着资本市场的发展,金融资产品种越来越多,风险也越来越大,这给现行会计制度、会计准则和传统会计观念带来了巨大的挑战。如果我们想要将金融资产归入会计核算并反映会计信息,就必须认真看待其确认和计量的问题。本文通过对上市公司金融资产的确认和计量问题进行深入的研究和分析,以泸州老窖股份有限公司金融资产为研究对象,从不同角度重新论述、比较和改良现有金融资产确认和计量中存在的问题,结合影响金融资产价值的要素,提出了更切实的反映金融资产确认和计量的建议和措施,这有助于实际工作者更好地掌握和理解金融资产的识别和计量。

关键词:金融资产;会计确认;会计计量;信用减值损失

Abstract

The healthy development of fair value pricing mechanism of financial assets plays an important role in economic security development and risk control. With the development of the capital market, more and more kinds of capital financing are produced and more and more risks are becoming more and more. This has brought great challenges to the current accounting system, accounting standards and traditional accounting concepts. If we want to classify financial assets into accounting and reflect accounting information, we must take a serious look at their recognition and measurement. Through the in-depth research and analysis of the financial assets of listed companies, this paper takes the financial assets of Luzhou laojiao Co., Ltd. as the research object, and discusses, compares and improves the problems in the recognition and measurement of existing financial assets from different angles. Combined with the factors that affect the value of financial assets, the suggestions and measures that reflect the recognition and measurement of financial assets are put forward, which will help practitioners better understand and understand the identification and measurement of financial assets.

Key words: financial assets; Accounting confirmation; Accounting measurement; Credit impairment losses

目 录

第1章 绪论 1

1.1 研究目的和意义 1

1.2 国内外研究现状 1

1.2.1国外研究现状 1

1.2.2 国内研究现状 2

1.3 研究的主要内容和方法 3

第2章 金融资产确认与计量相关理论概述 5

2.1 金融资产的界定与分类 5

2.2 金融资产确认与计量原理 5

2.3 我国企业金融资产确认与计量相关准则简介 6

第3章 上市公司金融资产确认与计量的现状——以泸州老窖股份有限公司为例 7

3.1 泸州老窖股份有限公司金融资产确认与计量的现状 7

3.1.1泸州老窖股份有限公司现金及现金等价物的确认与计量 8

3.1.2泸州老窖股份有限公司金融资产的确认与计量(现金及现金等价物除外) 9

3.2 泸州老窖股份有限公司金融资产确认与计量的问题 9

3.2.1 泸州老窖股份有限公司金融资产初始确认时会计准则运用错误 9

3.2.2 泸州老窖股份有限公司对应收账款的后续计量不恰当 10

3.2.3 泸州老窖股份有限公司对可供出售金融资产计量不准确 11

3.3 泸州老窖股份有限公司金融资产确认与计量存在问题的原因 12

第4章 完善我国上市公司金融资产确认与计量的思考 14

4.1 完善我国上市公司金融资产确认与计量要考虑的一些问题 14

4.1.1 金融资产的分类是否还需要完善 14

4.1.2 会计人员的素质是否需要不断提高 14

4.2 完善上市公司金融资产确认与计量的准则建议 14

4.2.1 加强企业会计准则的执行监管力度 14

4.2.2 进一步修订完善准则 14

4.2.3正确计提金融资产减值准备 15

4.3 改进上市公司金融资产确认与计量的实施策略 15

4.3.1 提高会计人员的专业水平和职业判断能力 15

4.3.2 建立科学的应收账款管理制度 15

4.3.3 重新整合可供出售金融资产分类,设定明确的分类条件 15

4.4 完善上市公司金融资产确认与计量的审计监督 16

4.4.1 健全企业内部控制机制 16

4.4.2 建立历史成本审计和公允价值审计双重审计模式 16

4.4.3完善公允价值披露模式 16

结束语 18

参考文献 20

致谢 22

第1章 绪论

1.1 研究目的和意义

随着市场经济的发展,金融已经树立了现代经济的核心位置,金融资产有多种形式,这给精确辨认和计量金融资产带来了越来越大的困难。会计信息的及时性和准确性直接关系到企业对经济趋向的掌握,进而关系到企业的重大决策。企业和相关经济主管部门是否及时、精确地把握会计信息,已成为我国经济稳定、健康、快速发展的关键要素。目前,我国企业确认和计量金融资产的措施和手段还相对单一,人为因素较多,金融要素市场不成熟,市场化水平 低,金融产品的定价机制还不齐全。许多机制和基础建设尚在完善过程中,交易行为也存在不规范的现象。这些都会导致会计信息的质量遭到损失,从而影响企业或主管经济部门精确掌握经济发展趋势,使经济发展进程潜伏着危机。

金融资产确认与计量研究有助于降低财务会计准则的复杂性,提高会计信息质量,增加投资者对资本市场的信心。只需深入研究金融资产的计量,才能更好地研究资产,这有利于财务会计报告的编制。

在新的企业会计准则下,金融资产在分类方面发生了很大的变动,“三分法”取代了“四分法”,这表明我国的会计制度与国际会计准则在接轨方面迈出了重要的步伐。但是这给企业金融资产的确认和计量带来了不小的挑战,为了精确地将金融资产归入会计核算并真实的反映其会计信息,我们有必要仔细审视其确认和计量问题。

对于企业来说,即便持有同一类资产也有不同的用途,因而会计核算应根据相应的特点,反映实际投资收益和企业价值;对国家而言,严格规范金融资产配置标准和会计准则,有利于防止人为调整利润和监管金融投资。

本文经过研究金融资产的确认和计量,剖析金融资产确认和计量过程中的不规范行为,研究完善金融资产的确认和计量的措施,从而保证会计信息使用者在做出经济决策时所需的会计信息,同时有利于防范和化解金融风险,确保整个国民经济的平稳、健康发展。

1.2 国内外研究现状

1.2.1国外研究现状

国际上主要采用规范研究和实证研究的方法来研究金融资产的计量问题。这两种方法的主要内容是对历史成本会计的使用进行批判,并论述了采用公允价值计量的必要性。

美国会计总署(General accounting office,GAO)(2015)的一份名为《银行保险业:改革并增加额外准备金以壮大基金》的国会报告中明确指出,在对历史成本会计的批判方面,学术界和政界都有很多学者,我们都从各个角度提出了历史成本模型的缺陷和给会计信息使用者带来的种种麻烦。指出以历史成本编制的银行财务报告不能很及时地预警银行存在的问题,以历史成本编制的季度财务报告不能反映银行存在的问题。在这些专家和学者中,有两个部分。其中,赞成公允价值会计计量的学者及其代表思想主要有:

门格尔(2016)认为,以公允价值计量的金融资产具有决策相关性,有助于建立合理的符合破产标准的监管体系和资本重组指标。缩小以历史成本计量带给监管机构形成的盈余治理问题,并且确保一切的金融资产都能得到确认。从商业银行公允价值计量的可行性出发,探讨了在商业银行内部采用公允价值计量的可靠性和必要性。

在实证研讨方面,斯威尼等人(2017)在《债权的市值,债权的市值与账面价值以及资产回报》一文中,经过建立不同行业的股权证券组合,得出的研究结果表明,运用历史成本会计信息的有用性特别显著。

毕佛等人(2016)在《财务报告·补充披露和银行股价》中选取了康普斯坦特数据库149家银行会计信息的样本进行研究,结果表明了使用公允价值信息可以增加财务报表的信息含量。

1.2.2 国内研究现状

耿洪(2018)认为新企业会计准则关于金融资产的变化在一定程度上增强了金融资产会计确认和计量的可靠性,这主要表现为两个方面,第一个方面是简化了金融资产的分类。从这可以看出,金融资产会计准则的分类标准主要是依据金融资产的性质差异计量属性以及金融资产的性质差异,这样能够十分有效的避免旧准则中关于金融资产分类的主观臆断。第二个方面主要体现为:能够十分有效的避免各种类型的金融资产之间的交叉重合,在旧金融资产的初始确认方面,“可供出售金融资产”与“持有至到期投资”并不是特别明晰。另外,重分类的性质以及具体标志也不是很清晰,所以这样就会在一定水平上影响金融资产的分类判别。而新金融资产准则能够避免这一问题,从而确保了各类金融资产之间相互独立。

根据张作玲(2018)的观点,她认为正是因为资产负债的多样性和计量的复杂性,所以最理想的计量属性是公允价值和历史成本。用一个计量属性来完成财务报表计量问题是不太可能的。

然而,苏通(2018)则认为,因为在财务报表中运用公允价值计量的金融工具和新兴金融工具所占的比例有限,所以报表中的公允价值信息和历史成本信息将并存,并且能够影响报表的整体相关性等信息质量特征。

而初凤荣教授(2014)认为当前国内金融资产在计量方面存在的问题。在她看来,现行情况下将金融资产分为四类,并且按照公允价值计量,这种分类尺度按照持有的用意是非常含糊的,这就容易导致对各类金融工具的定义不太明确,并能够导致会计实务的任意性。此外,这四类金融资产的划分标准则并不完全相同,这能够导致金融资产之间的差别十分小,从而导致会计处理上的凌乱和复杂。而在实务操作中,会计和审计人员很难把握管理层持有该金融资产的真实目的是什么,而且在实务中管理层可能依赖于对金融资产的不同归类,将明确属于这一类的金融资产划分到另一类去,以便在当期利润或股东权益中考虑金融资产的公允价值变动,从而达到操纵利润的可能性。

李长福、奚雪(2013)按照金融资产和金融负债的分类标准,对报表中所会触及的每项金融资产进行了评析,其中主要是针对持有至到期投资做出分类和评述。在现实生活中,依照现行标准,金融资产的分类标准主要是基于管理层的用意,但在实际工作中,很难做出精确的判断。

为解决这问题,段光耀(2018)提出了判断金融资产分类的措施。如今,企业利润的可能由金融资产的分类带来,所以企业在金融资产上的抉择体现了管理层的用意。因为《企业会计准则第22号——金融工具确认和计量》没有对金融资产的分类做出明确界定,所以企业还可以通过对金融资产的分类来操纵企业利润。

在研究了国外金融资产计量方法和国内财政部新修订的金融资产准则后,认识到了新企业会计准则的质量在一定程度上得到了提高,并且能够十分有效的缩小企业相关管理金融资产会计处理的范围。美国会计总署指出了采用历史成本计量产生的问题,耿洪、段光耀等人对金融资产的分类、确认和计量进行了剖析,指出了新金融资产准则变化的影响以及存在的不足之处。总的来说,国内外对金融资产的认识比较深刻,但仍旧存在缺陷,本文希望通过研究能够提升新金融资产会计准则的应用水平。

1.3 研究的主要内容和方法

本文拟经过对上市公司金融资产的确认和计量问题进行深刻的研究和剖析,重新论述、比较和改良现有金融资产确认和计量中存在的问题,结合影响金融资产价值的要素,探究能更真实的反映金融资产的确认和计量措施。

本文主要使用定性分析和标准研究的方法,从当前金融资产的确认和计量的现状为切入点,讨论现行的金融资产确认和计量存在的问题以及起因,最后以改进我国金融资产确认和计量的倡议为落脚点。主要采用归纳演绎总结的方法来对金融资产确认与计量现状进行研讨;在针对金融资产分类和计量存在的问题,主要采用提出问题、剖析问题、解决问题的方法进行相关分析,最后得出论断。

在研讨过程中,要查阅大量国内外对于金融资产分类计量的文献,借鉴和援用了一些理论成果。对金融资产的分类和计量进行了深刻的讨论和研究,并论述了自己的观点。

第2章 金融资产确认与计量相关理论概述

2.1 金融资产的界定与分类

金融资产的定义是指所有代表未来收益或者是资产合法要求权的凭证,是一种索取实物资产的权利,是单位或者个人拥有的以金融资产价值形态存在的资产。

依据《企业会计准则》的规定,只有当实物资产或者金融资产成为持有者的投资对象时,它们才能称作资产。所以就范围来看,金融工具包括金融资产。

金融资产可以盘活基础资产、提高资产流动性,提供多元化资产组合、提高风险管控水平,同时可以强化专业分工与合作,提高资金使用效率,对于企业来说金融资产最重要的作用是拓宽收入来源渠道,增加盈利机会。

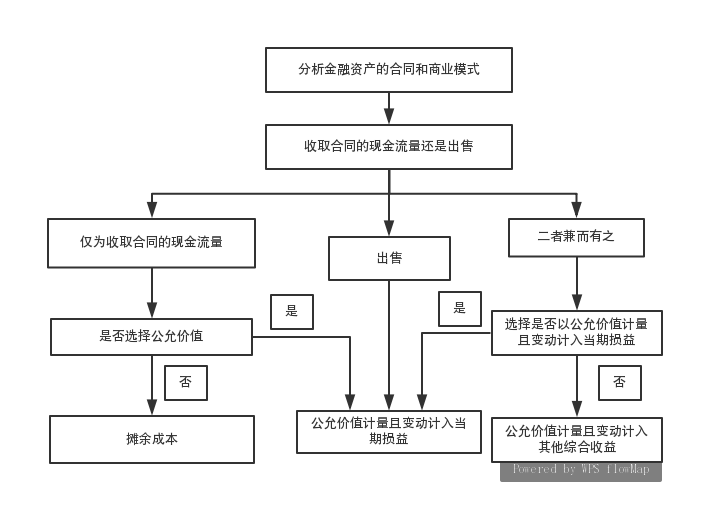

以金融资产的合同和商业模式为基础,根据企业未来是选择收取合同的现金流量还是出售,将金融资产进行三种分类。具体金融资产分类如图2.1所示:

图2.1 金融资产分类图

2.2 金融资产确认与计量原理

新修订的企业会计准则依据现代经济环境进行了调整。一是新准则完全抹去了“计划经济时代的遗迹”,政府与其他市场主体是平等的“信息使用者”,甚至政府的排序还要靠后,除去了原来的准则提出的“会计信息应当符合国家宏观经济管理的要求”。二是引入了公允价值,符合会计发展的大趋势。同时新准则增强了基本准则的“基础性”,并尝试增强其可操作性。

依据中华人民共和国财政部最新颁布的《企业会计准则》,根据金融资产的合同现金流量和金融资产管理经营模式的特点,企业可以将金融资产分为以下三类:

(1)按摊销成本计量的金融资产;

(2)按公允价值计量且变动计入其他综合收益的金融资产;

(3)按公允价值计量且其变动计入当期损益的金融资产。

2.3 我国企业金融资产确认与计量相关准则简介

新的会计准则更加注重国内与国际的趋同趋势。2008年国际金融危机后,国际会计准则理事会制定和修订了《国际会计准则第1号—财务报表列报》、《国际财务报告准则第10号—合并财务报表》、《国际财务报告准则第11号—合营安排》等8项国际会计准则;2014年以来我国财政部新发布的会计准则有财务报表列报、金融资产、合并财务表、合营安排等7项准则,所以从目前来看,我国会计准则与国际会计准则趋同是大势所趋。

以《企业会计准则——基本准则》为基础,新的会计准则与旧的会计准则相比,主要有以下三部分的变化: