中国银行金融资产披露案例研究毕业论文

2020-02-15 11:18:34

摘 要

随着我国金融业务的国际化,金融工具在我国金融市场上发挥了重要作用,规范金融工具市场、充分披露金融资产有助于发展我国金融市场。

文章根据金融工具准则以及国内外相关会计理论,参考有关理论研究成果,分析中国银行目前金融资产信息披露情况,研究其存在问题,并提出相关建议。

本文分析中国银行2016-2018年金融资产信息披露存在的问题具体包括:存在利润操纵的现象、报表附注、公允价值、风险信息、减值信息披露较空泛。结合新金融工具准则,部分借鉴学者观点,提出完善中国银行金融资产披露的相关建议:构建有效监管体系、加强部门间横向沟通并培训提升业务人员能力、规范银行信息披露法规体系、建立完善的风控监督系统、建全信息科技系统与数据库。

关键词:金融资产;信息披露;会计准则

Abstract

With the internationalization of China's financial business, financial instruments have played an important role in China's financial market. Regulating the market of financial instruments and fully disclosing financial assets are helpful to the development of China's financial market.

Based on the financial instrument standards and relevant accounting theories at home and abroad, combined with the current situation of financial asset information disclosure of Bank of China, and referring to the relevant theoretical research results, this paper studies and analyses the existing problems of financial asset information disclosure of Bank of China on the basis of the new financial instrument standards, and puts forward reasonable suggestions on their problems.

This paper analyses the problems existing in the disclosure of financial assets information of Bank of China from 2016 to 2018, including: profit manipulation, non-standard disclosure of notes to financial statements, inadequate disclosure of fair value information, inadequate disclosure of risk information, and inadequate disclosure of impairment information. Based on the new financial instrument standards and some scholars' opinions, this paper puts forward some suggestions to improve the disclosure of financial assets of Bank of China: building an effective regulatory system, strengthening cross-sectoral communication and training to enhance the ability of business personnel, standardizing the legal system of bank information disclosure, establishing a sound wind control and supervision system, and building a complete information science and technology system and database.

Key words: financial assets; information disclosure; accounting standards

目 录

第1章 绪论 1

1.1选题背景和研究目的 1

1.2国内外研究现状 1

1.2.1国外研究现状 1

1.2.2 国内研究现状 2

1.2.3 研究现状评述 3

1.3研究内容和研究方法 3

第2章 金融资产信息披露基本理论 5

2.1 金融资产的概念和分类 5

2.1.1 金融资产的概念 5

2.1.2 金融资产的分类 5

2.2金融资产的确认和计量 6

2.2.1 金融资产的初始确认 6

2.2.2 金融资产的后续计量 6

2.3金融资产信息披露的相关概念 6

第3章 中国银行金融资产信息披露现状及存在问题 8

3.1中国银行及其金融资产业务简介 8

3.1.1 中国银行简介 8

3.1.2 中国银行金融资产分类 8

3.1.3 中国银行金融资产的确认与计量 12

3.2中国银行金融资产信息披露现状分析 12

3.3 中国银行金融资产信息披露存在主要问题 14

3.3.1 存在盈余操纵的现象 14

3.3.2 报表附注信息披露不规范 15

3.3.3 公允价值信息披露不充分 15

3.3.4 风险管理信息披露不详尽 16

3.3.5 信用减值信息披露较空泛 16

第4章 完善中国银行金融资产信息披露的相关建议 17

4.1 构建有效金融监管体系 17

4.2 规范银行会计信息披露法规体系 17

4.3 加强部门横向沟通并提升员工业务能力 17

4.4 建立完善的风控监督系统 18

4.5 健全信息科技系统与数据库 18

结束语 19

参考文献 19

致 谢 20

第1章 绪论

1.1选题背景和研究目的

当今社会,各国间的经济交流日益频繁,金融产品发展繁荣。金融是现代经济的核心,金融的安全、稳定、健康与社会稳定、经济发展紧密相关,金融工具所形成的金融资产的相关问题越来越受到重视。

金融工具有许多不确定因素,商业银行面临很多风险,可能会影响银行的稳定发展。多年前,中国银行总部向我国央行缴纳一千万美元的罚款,这是中国银行因违反法律法规而付出的巨大代价。除了中国银行违规外,还有巴林银行的违规行为导致了14亿美元期权和期货损失并因此倒闭、中信泰富外汇合同出现巨额亏损等,这些案例表明金融工具存在高风险,同时也表明我国相关财务披露体系存在漏洞。

上市银行在国民经济中发挥着重要作用,也是金融工具的重要操作者,银行承担着金融工具的潜在风险。本文拟挖掘与研究中国银行2016-2018年金融资产信息披露案例,对中国银行金融资产披露的现状和存在的问题进行深入分析,并提出建议,有助于健全金融资产信息披露制度,防范金融风险,减少会计信息失真,有利于金融市场发展及监管发挥作用,从而促进国民经济的稳健发展。

本文的研究有以下意义与价值:

第一,从理论层面上来看,基于新会计准则的制定和学术界的不懈努力,我国金融资产信息披露的研究内容基本成型,为金融工具的披露提供了一定的标准,但是,这些标准都是概念性的,没有具体的实践标准,还存在一些问题需要进一步研究,例如如何使金融资产的披露更加有效,披露应采取什么形式和内容。因此,在现有研究的基础上,有必要分析金融资产披露存在的问题,并提出指导建议,以促进金融工具会计学术的进一步发展,同时有助于完善金融资产信息披露制度,加强上市银行金融工具风险管理,尽可能避免潜在风险可能造成的损失,确保稳健经营。

第二,从现实意义上来说,目前上市银行的金融资产信息披露报告仍存在违规和有漏洞的情况。为了更好地利用金融工具,有必要完善相关准则,更好地满足投资者和公众的期望。金融工具有巨大风险,解决金融资产信息披露的不充分、不准确性,有助于投资者、债权人和大众更好地了解银行的财务状况,另一方面也为监管部门提供依据,有利于我国金融工具市场稳健发展。

1.2国内外研究现状

1.2.1国外研究现状

近些年,相关国际会计委员会都接踵颁布了金融工具会计准则,对于金融资产信息披露的规范也日趋完善,许多外国学者也研究了金融资产披露问题,但目前的研究仍相对有限。

国际金融工具相关准则主要有《国际会计准则32号——金融工具:披露与列报》和《IAS39——金融工具:确认与计量》、《国际财务报告准则7号——金融工具:披露》。2009年《国际财务报告准则9号——金融工具分类与计量》取代了IAS39。

Heykal(2014)认为印尼会计准则50号和55号的2006年修订与国际财务报告准则有关的相关性 显示了减值损失准备[1]。Pawsey(2017)研究发现管理层使用国际财务报告准则会导致公司 合规成本增多[2]。Baig(2016)分析发现2001年到2009年期间引入 国际财务报告准则会造成盈余管理变少[3]。

Zer(2015)认为由于银行信息披露缺乏透明度和准确性,银行融资成本会增多,并在一定程度上确保银行的稳健经营,但是如果披露过于详细,银行的净利润率将会下降[4]。Alan K Reichert(2014)通过实证研究得出,银行信息的质量和数量取决于银行的表现和稳定性。假设初始披露时市场参与者不敏感,银行的表现和稳定性相对较低,但是超过临界点时,市场对信息披露的敏感度迅速提高,银行的稳定性将达到峰值[5]。

1.2.2 国内研究现状

我国金融资产的产生和发展都落后于国际水平,金融资产的研究相对滞后。2017年,财政部修订发布相关金融工具准则,涉及其确认和计量、转移、列示和披露以及套期会计。金融资产原来的四类划分模式改为三类,曹翠珍和杜威(2019)指出,金融资产分类的修订对银行有一定影响,金融工具披露发生政策变化会影响商业银行的利润调整和金融资产分类[6]。

于谦龙等学者(2019)认为在我国会计准则趋同于IFRS9后,会使商业银行面临更加严格的资产减值信息披露[7]。对于金融工具资产信息披露实际情况,王海侠(2018)认为要加强金融工具核算的规范化,积极开展对外合作学习,学习借鉴发达国家金融工具的规范化和制度化,提高信息披露的全面性和及时性[8]。耿建新(2017)认为,我国大多数会计人员对金融资产披露的部分基础要素以及这些要素的实际操作大多是有效执行的,然而一些新的理念和实践与国际标准有很大的不同[9]。

关于与国际金融工具信息披露的差异,刘若源(2017)认为我们必须借鉴国际先进经验,同时加强对金融业务人员的培训,通过制度建设使我国金融资产信息披露更科学、规范、合理[10]。

李怡等学者(2018)通过分析统计两家银行近 14—16 年的报表披露时间进行分析得出其衍生金融工具信息披露的及时性存在一些问题,资产负债表会计披露不足,公允价值变动较大,损益变动较大,披露的定量信息有限[11]。

田应丽(2018)认为,目前会计准则只要求对与信用风险相关的信息进行披露,对其他风险披露没有明确规定,目前披露现状不能达到有关要求,也不能帮工作人员及时了解潜在风险,甚至影响监管部门工作[12]。

唐眉(2018)根据我国银行金融工具信息披露现状中存在的问题,建议提高上市银行资产质量,加强信息披露监管力度,优化上市银行股权结构[13]。

1.2.3 研究现状评述

整理国内外文献可以发现,国外金融资产研究起步较早,经过了成熟的发展过程。美国、欧洲等地区对金融资产信息披露问题的研究起步早,研究方法和内容相对完善,信息披露比我国现行披露更加全面、规范。迄今为止,国外对这一问题的研究已经从多个方面和多个角度展开,研究的范围和内容更加全面、深入,取得了一定研究成果,对我国具有借鉴意义。

我国金融资产研究起步较晚,借鉴了国际先进经验。新会计准则简化了金融资产的划分,变更了金融资产的减值模型,实现了商业模式的转变和创新,新的商业模式不仅可以通过合理的金融资产管理产生更多的现金流,而且可以明确现有企业的现金流来源,但是金融资产信息披露的标准仍然存在漏洞。

国内学者主要集中研究国际会计准则的定性介绍、西方先进的制度经验、我国信息披露和国外差距等方面,但没有分析其原因。目前,根据我国银行业的实际情况,国内银行对金融资产信息披露还缺乏定量研究,找不到适合我国银行提高信息披露质量的途径。如何通过会计处理有效地揭示风险和反映实际信息,将是我国上市银行金融资产会计信息披露的一个重要问题。

1.3研究内容和研究方法

本文的基本 内容是:首先,结合我国新会计准则,介绍金融资产及其信息披露的相关概念;接下来为文章重点,分析中国银行2016年至2018年金融资产披露情况以及存在的主要问题;再提出完善中国银行金融资产披露的建议;最后,提出本文的结论,总结文章的不足,并指出未来努力的方向。

本文对中国银行金融资产信息披露情况进行分析研究,主要采用案例分析法,同时应用文献研究法、调查法、经验总结法等形式,研究思路结构如图1.1。

查阅相关资料和文献

调查收集中国银行资料数据

理论概念

国内外研究情况

中国银行金融资产信息披露案例分析

中国银行金融资产信息披露现状及问题分析

根据案例情况提出建议对策

总结

图1.1 技术线路图

第2章 金融资产信息披露基本理论

2.1 金融资产的概念和分类

2.1.1 金融资产的概念

在财政部2017年发布的修订准则中,金融资产的定义并不明确,只是对资产的范围有所说明。金融资产是指使用金融工具而来的资产,如货币、债券和股票等有即期或前瞻性收益价值的资产,确认的同时会形成金融负债或权益工具。理解金融资产概念的关键是当事人之间的合同关系,合约关系存在的条件下,其权利与义务将随之产生。

2.1.2 金融资产的分类

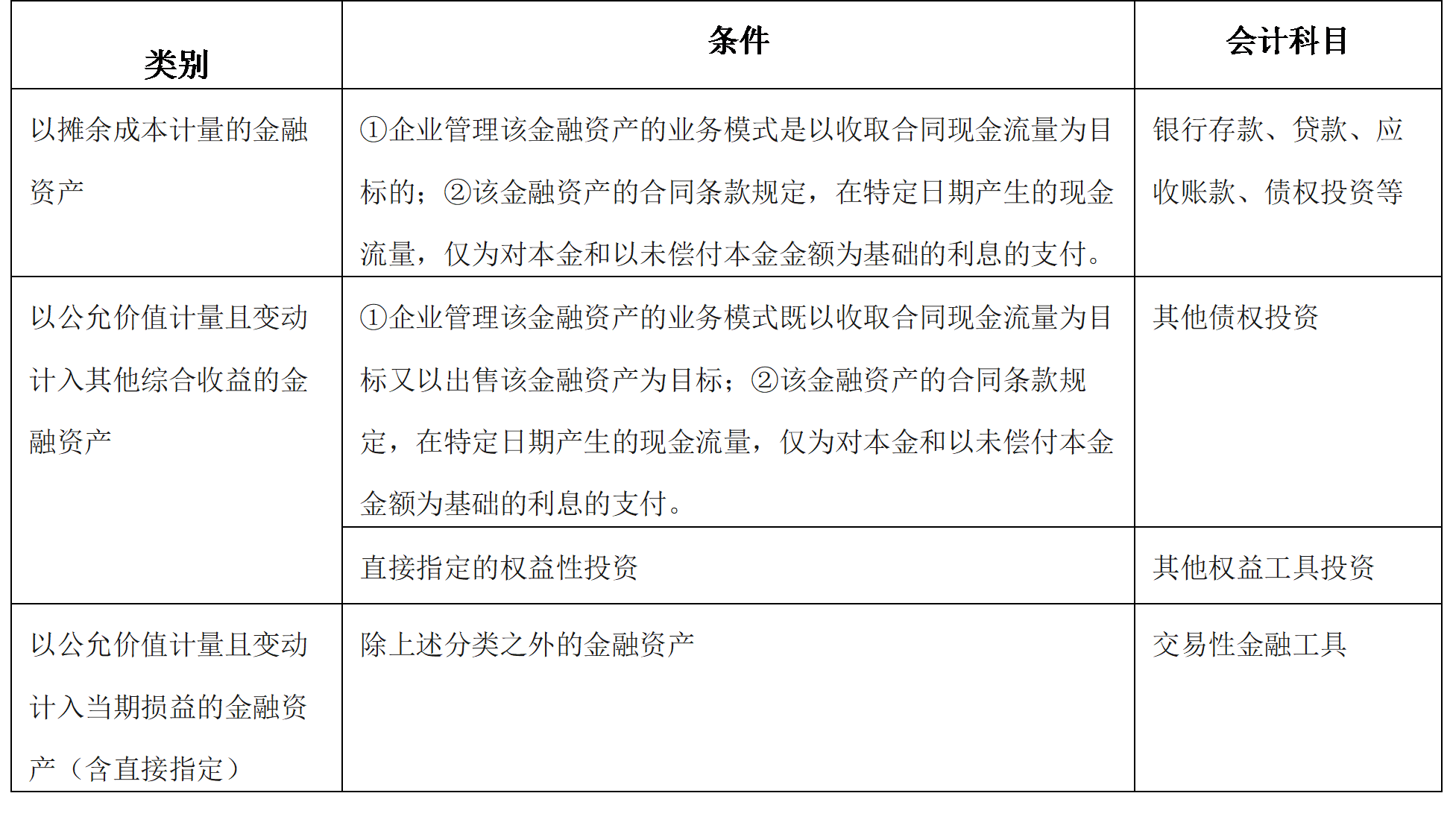

在金融资产分类方面,根据修订颁布的新准则,按照管理金融资产的业务模式(指公司如何 管理金融资产来产生现金流量)和合同现金 流量特征(指金融工具合同约定的、体现金融资产经济 特征的现金流量属性)划分金融资产,具体分类及条件见表2.1。

表2.1 金融工具分类与条件

2.2金融资产的确认和计量

2.2.1 金融资产的初始确认

以合同为基准,当企业成为金融工具合同一方时,按公允价值确认金融资产,其中会涉及到交易费用。金融资产的交易费用,是指金融工具交易的增量费用(企业没有购买、发行或处置相关金融工具就不会发生的费用)。以摊余成本计量的金融资产(本文简称“AC”:Amortized Cost)、以公允价值计量且其变动计入其他综合收益的金融资产(本文简称“FVOCI”:Fair Value through Other Comprehensive Income)的交易费用作为成本入账,以公允价值计量且其变动计入当期损益的金融资产(本文简称“FVTPL”:Fair Value through Profit and Loss)的交易费用计入当期损益。

2.2.2 金融资产的后续计量

根据金融资产的分类,分别以摊余成本或公允价值进行后续计量。表2.2列示了不同金融资产初始确认与后续计量的情况。对于主合同为资产的混合合同,即使整体的公允价值可能低于零,企业也应当将混合合同整体作为一项金融资产进行分类和计量。