新形势下我国P2P互联网金融的发展毕业论文

2020-02-22 20:38:18

摘 要

信贷需求在每个社会的发展阶段,每个国家,每个阶层都是客观存在的。而在我国,正规的金融部门的覆盖面有限,大量的社会群体的信贷需求无法得到满足。所以互联网金融这一形态在我国的得到了快速的发展。发展过快也,隐藏的许多风险也慢慢暴露出来。随着我国互联网金融行业的监管逐渐完善,P2P互联网金融的发展也到了一个转折的历史节点。为了规范整个市场,整个行业目前正在大洗牌,未来的P2P互联网金融模式该如何健康良好的发展下去。

本文结合当前最新的P2P互联网金融的发展环境,站在企业的角度,以西方成熟的经验为基础,结合以往学者的研究和经验,提出了P2P互联网公司未来的发展建议。我相信未来的金融市场,互联网金融将会占据主要地位。

关键词:互联网金融;P2P模式;发展策略

Abstract

The credit demand is in the development stage of every society, every country, every stratum is objective existence. In our country, the coverage of the formal financial sector is limited, and the credit demand of a large number of social groups cannot be satisfied. So the form of internet finance has been developed rapidly in our country. Development too fast also, hidden many risks also slowly exposed. With the gradual improvement of the regulation of Internet financial industry in China, the development of Peer-to-peer Internet finance has also come to a historical juncture. In order to standardize the whole market, the whole industry is now a big shuffle, the future of Peer-to-peer Internet financial model how to healthy and good development. Combining with the current development environment of Peer-to-peer Internet finance, this paper puts forward the future development suggestion of Peer-to-peer Internet company based on the mature experience of the west and the research and experience of previous scholars. I believe that the financial market in the future, internet finance will occupy the main position.

Keyword: Internet finance; Peer-to-peer mode; Development strategy

目录

摘要 I

Abstract II

第1章 绪论 1

1.1 研究背景 1

1.2 研究意义 1

1.3 研究方法 2

1.4文献综述 2

1.5 本文架构 3

第2章 互联网金融概述 4

2.1 互联网金融的定义 4

2.2 我国P2P互联网金融的发展特点 4

2.2.1 前我国P2P互联网金融的发展史 4

2.2.2 我国P2P互联网金融的发展环境 6

第3章 我国P2P互联网金融的现状分析 8

3.1 放贷主体 8

3.2 产品 8

3.3 规模 8

3.4 风险控制 9

3.5 贷后还款 9

3.6 盈利 10

3.7 借款强依赖消费场景 10

第4章 我国P2P互联网金融发展障碍 11

4.1 法律 11

4.2 技术 11

4.3 数据安全 11

4.4 信息安全 12

第5章 新形势下我国P2P互联网金融的发展建议及策略 13

5.1 转型成为技术输出公司 13

5.2 开辟其他信贷服务 13

5.3 建立线下门店 14

5.4 信用卡代偿 14

5.5 增加海外业务 14

5.6 增强金融创新能力 15

第6章 结论 16

参考文献 17

致谢 18

第1章 绪论

1.1 研究背景

上世纪九十年代互联网在我国开始普及,它提供了相对传统行业无法匹敌的高效便利。拉近了彼此之间的距离。伴随着互联网技术的不断进步,互联网能提供高效透明的交易环境的这一特性使得传统金融行业也逐渐开始尝试使用互联网技术完成转型。同时,国内的部分电子商务的平台也开始涉足到金融行业。

2015年3月5日上午十二届全国人大三次会议上,李克强总理在政府工作报告中首次提出“互联网 ”行动计划。众多的互联网金融公司开始如雨后春笋般的出现,截至2015年底,我国的互联网金融行业的规模已经相当于当年的GDP总量的20%:超过120000亿元。

但是快速的发展也同时暴露出了许多的问题出来:一方面、我国对于互联网金融市场的监管尚不完善;另一方面、现阶段我国的征信体系相比于国外来说尚不完善。这就导致截至2018年4月,P2P互联网金融平台累计6114家,累计问题平台数量为4237家。在2017年5月17日中国人民银行等国家十七部门联合印发了《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》正式明确了整改实施阶段应最迟于2018年6月底前完成。目前绝大部分的企业正在积极响应政策的号召,积极完成备案工作。

1.2 研究意义

2014年,我国中央政府工作报告中明确指出要促进互联网金融健康发展,以鼓励、支持和包容的理念来实现其发展;2016年在政府工作报告中,明确提出要规范我国互联网金融的发展。短短两年时间,中央政府对互联网金融的态度由积极推动到严格规范,发生了导向性的变化,这种变化的产生说明伴随着互联网金融的快速发展,互联网金融产生的问题越来越明显,因此如何解决互联网金融所产生的问题,促进互联网金融的健康稳定发展则是目前急需解决的问题。

为了实现互联网金融的健康发展,2016年我国政府出台了《互联网金融风险专项整治工作实施方案》,对各种互联网金融模式进行专项整治,但是各种模式的风险问题依旧存在。因此从众多的互联网金融模式中选择出一种合适的模式来重点发展,会对互联网金融的健康发展提供方向性的指导作用。本文从风险和转型两个角度出发,来分析当前经济形势下互联网金融企业的选择,具有一定的现实意义。

1.3 研究方法

(1)文献研究方法。通过查阅大量有关网络金融在图书馆和网络中的相关文献,可以了解国内外研究现状,以及中国和国外互联网金融产业和风险管理的现状,并提供思路、研究内容。风险管理在互联网金融业中的应用研究和理论基础。

(2)比较分析法。通过比较互联网金融风险管理的功能,重点论述了风险管理对互联网金融业风险管理的优势,以及新型互联网金融风险管理的必要性和可行性。

(3)案例分析法。通过分析具有行业代表性的小赢科技的案例,来说明对于互联网金融公司来说,核心竞争力就是自身风控能力的强弱。

1.4文献综述

(一)国外文献研究

上世纪90年代,Economides(1993)[1]和Bahar(2005)[2]认为,互联网技术能带给金融行业极大的冲击,互联网技术的应用能极大的降低金融市场的成本。新经济中有个重要的概念:网络外部性,指连接到该网络的用户的数量将决定整个网络的价值。也就是说用户的人数越多,那么每个用户的价值就和网络中其他人的数量成正比。那么互联网技术应用到金融市场的同时不仅能放大网络外部性,也能促进整个市场扩大规模。

国外在互联网金融的风险管理、模式、监管等方面的研究要比国内的要早很多也相对更加成熟,早在2009年,Klafft(2009)[3]认为P2P网络借贷作为一种新的互联网金融业务模式,监管应当以资金监管为重点。从之前国外文献的研究可以知道,虽然21世纪初美国对传统金融模式是否会被互联网金融颠覆仍旧存在疑问,但是互联网金融与传统的金融行业之间的关系是一种融合和竞争的关系。

(二)国内文献研究

我国的互联网金融发展的相对较晚,张小明(2015)[4]认为互联网金融是借助交易成本低、打破时间和地域限制、满足中小客户的金融需求、发挥数据价值和效率高、以客户为中心和强调客户体验等优势特点创造一种带有普适性的金融格局。沈霞(2012)[5]认为我国的互联网金融的监管可以在分析国内的P2P网络贷款概况,分析其中的非法律关系和其中的模式,再结合国外相关的监管经验完善相关的制度。张扬(2018)[6]、秦邵峰(2016)[7]、刘旭辉(2015)[8]等学者都从不同的角度论述了我国互联网几年在不同的发展阶段中存在的哪些不足以及政府采取的相关措施和风险防范手段,在此基础上,结合其他国家的经验教训,给出了互联网金融的发展建议:我国的互联网金融由于早期的监管法律不足,监管主体缺失,导致我国的互联网金融的风险监管存在很大的问题。我们应该积极加强互联网金融风险防范与监管,可从法律定位、互联网金融征信体系、自律管理、金融消费者权益和互联网金融监管等五个方面入手。并修订现有的金融法律法规,指定整个行业的统一标准。一方面,加强外部监管的法律法规的建立健全和行业自律。另一方面,加强信用交换,增加违约成本以及各个平台加强自身安全建设。

李鑫(2014)[9]认为互联网金融只是依托互联网这一工具对传统的金融服务进行了一种改造,本质上来看,它仍然属于一种金融产品。互联网金融行业的发展将取决于政府的政策引导。杨东(2015)[10]认为我国的互联网金融的金融消费者保护将成为我国风险监管的逻辑核心。熊程青(2016)[11]以芝麻信用为案例,给出了我国建立第三方互联网征信存在四大问题:法律方面问题,商业模式方面的问题,评价模型方面的问题,数据安全方面的问题。李鲲(2014)[12]则认为在建立征信的基础上,也要积极推动新的产品设计,促进健全的监管体制。杨艳磊(2017)[13]认为我国的互联网金融的建设应该升级第三方支付的技术,完善大数据金融平台的建设并建立起大数据征信体系。李有星(2014)[14]认为互联网金融是金融的发展方向,建立“安全港”制度将互联网金融和非法集资活动区分开来,确立互联网融资的边界。

1.5 本文架构

第一章,绪论,主要是介绍了本文的研究背景,研究的意义,介绍了国内外关于互联网金融的研究现状,研究方法以及本文的创新点和不足。

第二章,互联网金融概述,主要是介绍了互联网金融的概念,我国互联网金融的发展历史以及发展特点。让读者对我国的互联网金融有个基本的认识。

第三章,我国P2P互联网金融的现状分析,从放贷主体,产品,规模,风险控制,贷后还款,盈利,借款强依赖消费场景几个角度来分析P2P互联网金融的现状。让读者对P2P互联网金融有个清晰的认识。

第四章,我国P2P互联网金融的发展障碍,从法律风险,技术风险,数据风险,信息风险几个角度,分析了P2P互联网金融所面临的挑战和障碍。

第五章,新形势下我国P2P互联网金融的发展建议及策略,站在互联网企业的角度,针对新的历史形势下该如何发展给出了几点建议。

第2章 互联网金融概述

2.1 互联网金融的定义

互联网技术的发展日新月异,而金融市场的环境也是越来越复杂,在这个大环境下,互联网金融最为一个前沿性的新事物,其作用和趋势目前都有些过分的被过分解读和夸大。互联网技术应用到金融行业确实是一项创举,我也相信不远的未来,互联网金融将会是未来的金融产业的核心。互联网金融的概念之前的学者都给出了相关的解答,互联网金融就是利用网络技术,通信技术,移动技术等和现代金融行业相互融合,利用互联网的相关技术来实现金融服务的一种金融模式。

而对于P2P互联网金融来说,“P2P”即点对点,就是利用互联网技术来实现网络中各个节点之间进行小额借贷交易。P2P互联网金融就是个人用户和个人用户之间的小额借贷交易。目前比较多的应用场景就是“现金贷”。对于现金贷,就是借款人直接获取现金供给的一种借贷形式。2017年12月,互联网金融风险专项整治、P2P网贷风险专项整治工作小组办公室就下发了通知,《关于规范整顿“现金贷”业务的通知》中将P2P互联网金融特征为“无场景依托,无指定用途,无客户群体限定,无抵押”。

也就是说P2P互联网金融目前的借贷是完全能独立于具体的消费场景的,是无场景,无抵押担保的个人借贷行为。虽然此前也有将P2P互联网金融列为消费金融的。

2.2 我国P2P互联网金融的发展特点

目前我国的P2P互联网金融主要就是指的现金借贷产品,额度,期限和利率的跨度较大。一般允许用户分期付款,期限一般集中在3-12月。比较有代表性的就是:蚂蚁借呗,人人贷,拍拍贷等,包括一些互联网公司,银行和消费金融机构。当然也有跨度较小的类型,特点是额度小,期限短,利率高。一般而言,额度不会超过5000,时间一般不超过一个月。目前的P2P互联网金融平台中除了少数的头部大平台具有互联网小贷牌照,其他大部分的P2P互联网金融公司都是处于无照经营的状态。

2.2.1 前我国P2P互联网金融的发展史

我国的P2P互联网金融的发展可以追溯到2007年,我国第一家真正意义上的P2P互联网金融公司拍拍贷成立,在此之后,各大互联网公司如宜人贷,红岭创投等P2P互联网金融公司也在看到了互联网金融这个市场中的机遇后成立。在之后的三年到八年的时间里,整个P2P互联网公司增长迅速。截至2016年,据不完全统计,P2P互联网金额平台的数量就已经达到了5238家。每月新增的公司的数量就有数百家。

而伴随着P2P 互联网平台的大量涌入,由于当时国家的对于整个互联网金融行业的监管的漏洞以及一些非法的P2P互联网公司的非法操作,导致当时的P2P互联网金融市场中大量的问题:非法集资,标的信息虚假,甚至部分公司在获得资金后就直接跑路。随着第一家P2P互联网金融公司:金易融(北京)网络科技有限公司(又称“e租宝”)被爆出相关负责人利用互联网金融平台,利用高利息诱骗用户进行虚构融资非法大量吸收社会资金。据统计,“e租宝”实际吸收资金500多亿元,相关投资人90多万人,遍布全国各地。引起了社会各界对于P2P互联网金融的注意。

次年8月,银监会联合工业部、公安部、互信办发布了《网络借贷信息中介机构管理暂行办法》,文件明确将对等互联网金融公司定义为纯互联网中介服务机构:“网络借贷信息中介机构是依法设立的,专门从事网络借贷信息中介业务活动的金融信息中间公司”。这些机构利用互联网作为主要渠道,为借款人和贷方(即贷款人)提供信息收集、信息披露、信用评估、信息交换和贷款撮合服务,以实现直接贷款。而第一次,对于同一个自然人,在同一网络借贷信息中介机构上的贷款额度不能超过200000元,当然,现在最新的法律已经修改,限制了所有中介信息中的借款总额。机构不能超过200000元。这种做法压缩了借款人的借款金额,降低了投资者的风险,但相应地,平台和投资者的利润点受到很大限制。但对投资者来说,是进一步保护他们的权利。

2013年,消费金额的概念的得到了很多公司的追捧,很多P2P互联网金融公司开始进入到这个行业。我国真正意义上的第一个消费金融的产物:余额宝同年诞生。之所以会产生这样的一种趋势是因为我国金融行业开始逐渐加大对P2P互联网金融行业的监管,但是早在2009年,银监会就下发了文件鼓励我国发展消费金融的文件,此后央行也开始推行这个策略。

消费金融概念的兴起,与之前的P2P互联网金融无场景模式不同。它是依托于具体的消费场景而存在的一种新的互联网金融模式。面向的人群也主要集中于20-40岁之间消费能力较高的人群。消费金融所涉及的场景也越来越丰富,购物,买房,买车,旅游,医药,教教育等都可以找到对应的产品。

但是消费金融作为P2P互联网金融的一种新的出路,发展的并不是很好。由于必须要具体的消费场景导致多数的消费场景都不是用户的刚需。而且该模式下的产品通常来说利率都相对较低(一般不超过24%),同时资金往往较大,风险也相对较大。

次年成立的现金巴士则借鉴了美国的新的模式:payday loan(国内又称小额现金贷款cash loan)。在这种模式下,产品通常具有金额小,期限短,利率高的特点。但是发展的速度确实超乎想象的快。“蚂蚁借呗”上线仅一年,累计放款就超过494亿元。

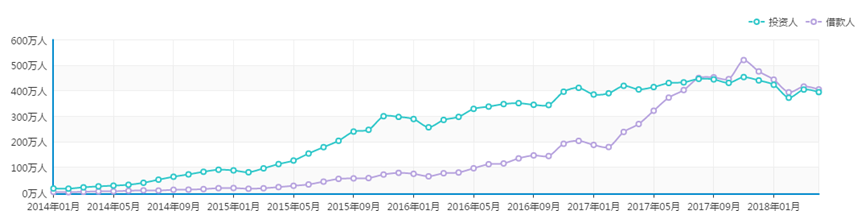

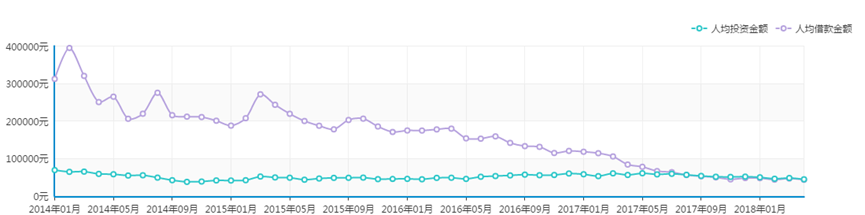

从网贷之家的数据如图2.1以及2.2可以看出,整个行业中借款人数呈现一个不断增长的趋势。同时,借款金额却呈现一个不断下降的趋势。所以我们可以得出一个结论:P2P互联网公司目前的策略逐渐转型为发放小额高息的产品为主。这一策略的转变也为这一行业获得了大量的客户。

从网贷之家的数据如图2.1以及2.2可以看出,整个行业中借款人数呈现一个不断增长的趋势。同时,借款金额却呈现一个不断下降的趋势。所以我们可以得出一个结论:P2P互联网公司目前的策略逐渐转型为发放小额高息的产品为主。这一策略的转变也为这一行业获得了大量的客户。

图2.1 投资人/借款人数据

图2.1 投资人/借款人数据

图2.2 人均投资金额/借款金额

2.2.2 我国P2P互联网金融的发展环境

(一)政策的引导

我国的互联网金融虽然开始于2017年,但是这么多年的发展一直都是出于一个弱监管的状态。在2017年发布《关于银行业风险防控工作的指导意见》之前,P2P互联网金融的监管方面一直是个空白。在这种缺乏监管的环境下,一开始的互联网金融的发展的确是遇到很多的问题。但是总的发展趋势还是往好的方向。

(二)金融的发展