基于vn.py框架的期货高频交易策略模型毕业论文

2020-04-13 11:43:12

摘 要

随着计算机技术的高速发展,实际交易和后台处理等过程已经逐渐转向自动化,交易越来越方便,交易也越来越频繁。高频交易就是多种交易方式的一种,高频交易通常都被认为是有计算机自动完成的程序化交易。国外高频交易的高速发展与国际金融市场的深化改革给我国高频交易的蓬勃发展带来了新的机遇,这对深入研究高频交易策略投资组合管理问题提出了客观要求。

本文将以期货为研究对象,基于vn.py框架为基础,对期货高频交易策略进行深入研究分析,分析vn.py框架中所提供策略的各自优势,为交易者提供更好的交易选择。

本人主要研究工作及研究成果如下:

- 对高频交易研究现状较深入的分析,并以期货为主要研究对象做出准确分析。

- 以vn.py框架为基础,对Vntrader框架和功能进行准确分析。同时分析vn.py交易系统策略的主要实现方式。

- 对策略进行回测并进行结果分析,同时给出分析结果图。

- 通过对测试结果进行分析,结果表明本文研究的高频交易系统,其性能能够在一定程度上满足一般投资者的需要。

关键词:高频交易、交易策略、策略过程、策略回测

Abstract

With the rapid development of computer technology, processes such as actual transactions and background processing have gradually turned to automation, transactions have become more convenient, and transactions have become more frequent. High-frequency trading is one of a variety of trading methods. High-frequency trading is usually considered as a computerized automatic programmatic transaction. The rapid development of foreign high-frequency trading and the deepening reform of the international financial market have brought new opportunities for the vigorous development of China's high-frequency trading, which put forward objective requirements for the in-depth study of high-frequency trading strategy portfolio management issues.

This article will use futures as the research object, based on the vn.py framework, conduct deep research and analysis on futures high-frequency trading strategies, analyze the respective advantages of the strategies provided in the vn.py framework, and provide traders with better trading options.

The main achievements of the paper are as followings:

Performed deep analysis to the current status of high frequency trading system, and an accurate analysis of futures as the main research object.

Based on the vn.py framework, an accurate analysis of the Vntrader framework and features. At the same time, the main implementation of the vn.py trading system strategy is analyzed.

Backtest the strategy and analyze the results. At the same time, give the analysis result graph.

By analyzing the test results, the results show that the high-frequency trading system studied in this paper can meet the needs of the general investors to some extent.

Key words: High Frequency Trading; Trading Strategies; Strategy Process; Strategy Backtesting.

目 录

第1章 绪论 1

1.1 研究背景 1

1.2 研究的目的与意义 1

1.3 国内外研究现状 3

1.4 论文组织结构 4

第2章 VnTrader框架和功能模块分析 6

2.1 VnTrader简介 6

2.2 账号配置 6

2.2.1 账号注册 6

2.2.2 账号配置 6

2.3 框架介绍 8

2.3.1 VnTrader启动方式 8

2.3.2 界面分析 8

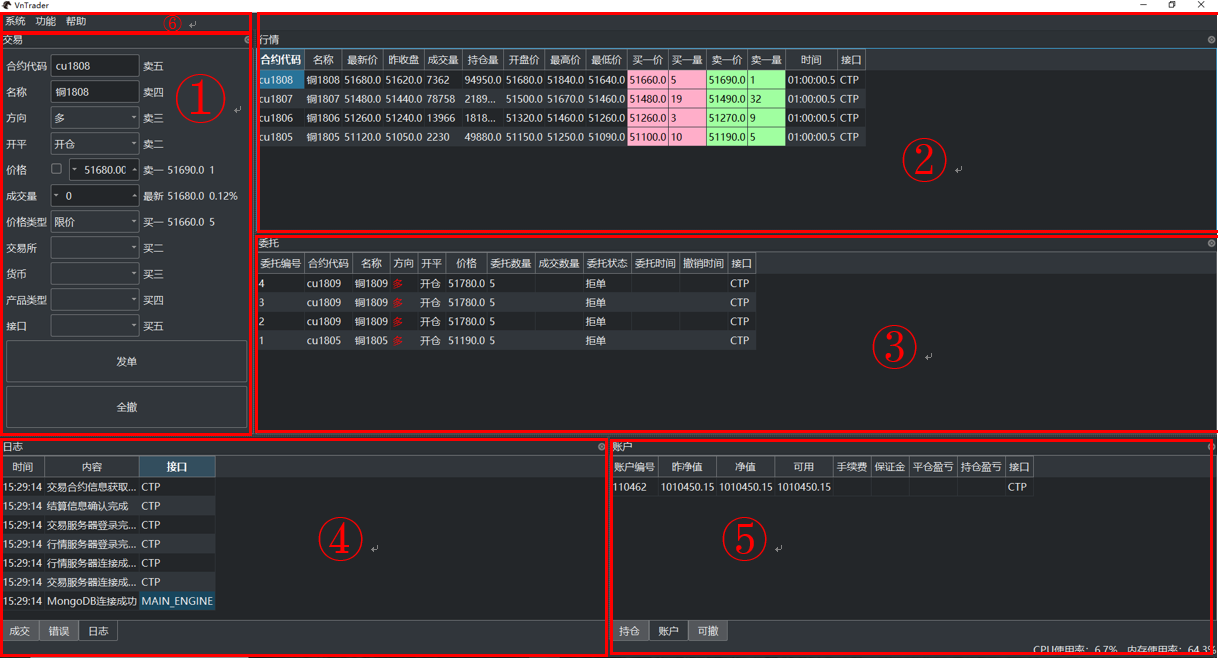

2.4 框架分析和功能介绍 10

2.4.1 交易组件 10

2.4.2 行情组件 12

2.4.3 委托组件 14

2.4.4 成交、错误和日志组件 15

2.4.5 持仓、账户和可撤组件 17

2.4.6 菜单栏 20

第3章 高频交易系统策略设计 23

3.1 Atr-Rsi策略模块文件介绍 23

3.1.1 Atr-Rsi策略思想 23

3.1.2 设计原则 23

3.1.3 回测引擎 25

3.2 CTA策略模块策略开发 26

3.2.1 策略模板 26

3.2.2 委托类型 28

3.2.3 时间序列 28

3.2.4 技术指标 28

第4章 CTA策略回测与结果分析 30

4.1 回测引擎 30

4.1.1 回测引擎类 30

4.1.2 回测引擎API 30

4.1.3 回测引擎API使用方法 32

4.2 回测报告 34

4.2.1 Atr-Ris策略回测结果 34

4.2.4 回测报告说明 36

4.3 优化策略参数 37

4.3.1 单进程模式 38

4.3.2 多进程模式 41

第5章 总结与展望 43

5.1 总结 43

5.2 展望 43

参考文献 44

致 谢 45

第1章 绪论

1.1 研究背景

在过去的几十年里,新技术正在或已经改变了股票、期货等其他金融产品的交易方式。在计算机技术出现之前,所有的交易都是在交易大厅中,人与人面对面交易,后台处理只用处理有关数据,就可以确保交易的完成。但是,随着计算机技术的高速发展,实际交易和后台处理等过程已经逐渐转向自动化,交易越来越方便,交易也越来越频繁。高频交易就是多种交易方式的最典型的一种,高频交易通常都被认为是有计算机自动完成的程序化交易。[1]

高速计算机的普及使高频交易成为可能以外,几次监管法规的变化也促进了高频交易的演进。1998年,美国证券交易委员会(SEC)“另类交易系统规定”的出台,为电子交易平台与大型交易所展开竞争打开了大门。尽管高频交易取得了飞速的发展,但专业人士的关注及监管机构的研究也逐渐对高频交易提出了监管意见。实际上,对于“高频交易”给市场带来的影响,投行机构之间也有过激烈讨论。芝加哥联邦储蓄银行的报告指出,美国股市总体成交量中约有70%是通过“高频交易”完成,而进行“高频交易”的机构数量仅有2%。[2]因此,开发新的高频交易策略就显得很有必要。

高频交易的技术特征有:

- 高频交易都是由计算机自动完成的程序化交易;

- 高频交易的交易量巨大;

- 高频交易的持仓时间很短,日内交易次数很多;

- 高频交易每笔收益率很低,但是总体收益稳定。[3]

具有短持仓特征的量化交易被称为量化交易,由计算机的量化模型决定期货仓位的分配。一个成功的高频交易策略,大部分都是由其短时间内处理大量数据的能力驱动的,而这些能力不是以往的人工交易所具备的。因此,本文将以期货为研究对象,基于vn.py框架为基础,对期货高频交易策略进行深入研究分析,分析vn.py框架中所提供策略的各自优势,为交易者提供更好的交易选择。

1.2 研究的目的与意义

国外高频交易的高速发展与国际金融市场的深化改革给我国高频交易的蓬勃发展带来了新的机遇,这对深入研究高频交易策略投资组合管理问题提出了客观要求。

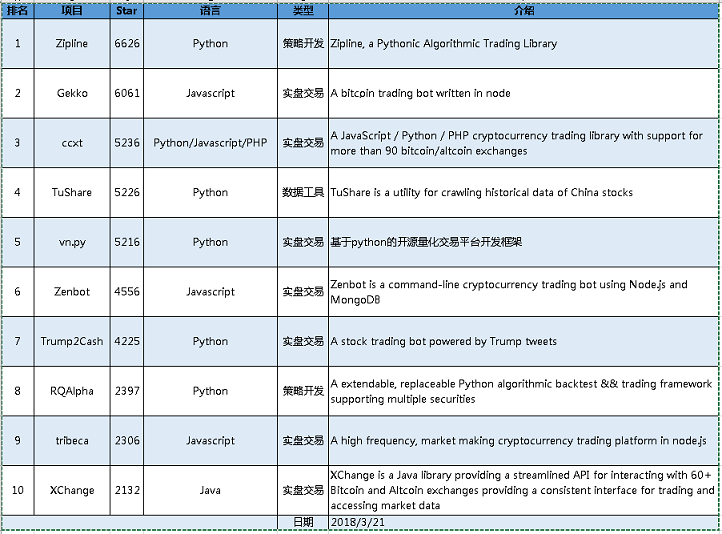

在量化交易领域,开源软件已经越来越成为一种主流的选择。最新全球开源交易量化排名如图1.1:

在量化交易领域,开源软件已经越来越成为一种主流的选择。最新全球开源交易量化排名如图1.1:

图1.1 最新全球开源量化排名

从上图排名中可以看出:Python在量化开源领域是当之无愧的老大,前十名中,超过一半都是运用Python语言来进行编程的;另外,中国在崛起,三个国内开发项目(Tushare,vn.py,RQAlpha)在只提供中文文档和社区的情况下,整体排名都还挺高。

vn.py是基于Python的开源量化交易程序开发框架,起源于国内私募的自主量化交易系统。2015年出项目启动时只是单纯的交易API接口的Python封装。随着业内关注度的上升和社区的不断贡献,目前已经成长为一套全功能的交易程序开发框架,用户群里也日渐多样化,包括私募基金、券商自营和资管 、期货资管和子公司、高校研究机构和个人投资者等。[4]丰富的Python交易API接口(vnpy.api),基本囊括了国内外所有常规交易品种(股票、期货、期权、外汇、外盘、比特币)。简洁易用的事件驱动引擎(vnpy.event),作为事件驱动型交易程序的核心。支持服务器端数据推送的RPC框架(vnpy.rpc),用于实现多线程分布式架构的交易系统。开箱即用的实盘交易平台框架(vnpy.trader),整合了多种交易接口,并针对具体策略算法和功能开发提供了简洁易用的API,用于快速构建交易员所需的量化交易程序。数据相关的API接口(vnpy.data),用于构建和更新历史行情数据库。

毕业设计(论文)将选择期货作为研究目标,深入了解期货交易过程中涉及到的交易策略,搜集交易数据,选择多个商品期货作为研究目标,并基于vn.py框架(基于python的开源量化交易平台开发框架) ,深入研究多因子模型,确定合适的高频策略评估指标,对期货高频交易策略进行深入研究分析,分析vn.py框架中所提供策略的各自优势,为交易者提供更好的交易选择。

1.3 国内外研究现状

高频交易发源于美国,它的出现给美国金融市场带来了巨大的变化。同时,高频交易也从美国逐渐蔓延至其他国家,给世界金融市场带来多种可能。

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示: