基于Copula-VaR模型的商业银行汇率风险管理研究毕业论文

2021-02-24 10:28:45

摘 要

Abstract ii

第1章 绪论 1

1.1 研究背景与意义 1

1.1.1 研究背景 1

1.1.2 研究意义 1

1.2 研究现状综述 1

1.2.1 国外相关研究 2

1.2.2 国内相关研究 2

1.3 研究内容框架和研究方法 3

1.3.1 论文框架 3

1.3.2 研究方法 4

第2章 我国商业银行汇率风险研究概述 5

2.1 商业银行汇率风险理论研究 5

2.1.1 汇率风险的定义 5

2.1.2 汇率风险的成因 5

2.2 汇率风险的计量方法 5

2.2.1 外汇敞口分析法 5

2.2.2 敏感性分析法 6

2.2.3 压力测试法 6

2.2.4 风险价值 6

2.3 我国商业银行汇率风险管理现状 6

2.3.1 我国商业银行面临的汇率风险 6

2.3.2 我国商业银行汇率风险度量现状 7

2.3.3 我国商业银行汇率风险管理现状 8

第3章 Copula-VaR模型的构建 9

3.1 Copula函数基本理论 9

3.1.1 Copula函数的定义 9

3.1.2 Copula函数的分类 9

3.2 Copula模型的构建和检验 10

3.2.1 Copula模型的构建 11

3.2.2 Copula模型的检验 11

3.3 基于Copula函数的VaR计算 12

第4章 人民币汇率风险实证研究 13

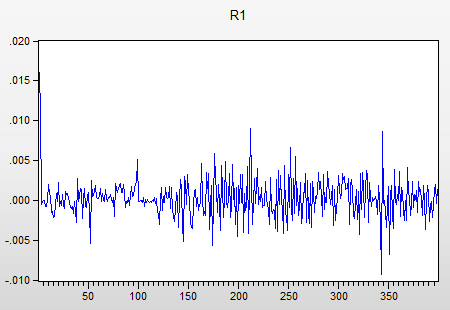

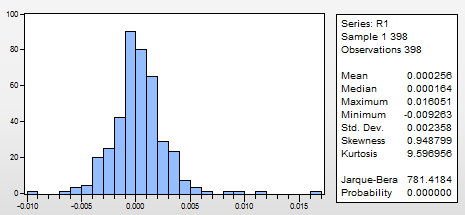

4.1 样本数据选取 13

4.2 样本特征分析 14

4.2.1 样本统计描述 14

4.2.2 平稳性检验 17

4.3 基于Copula函数的VaR计算 17

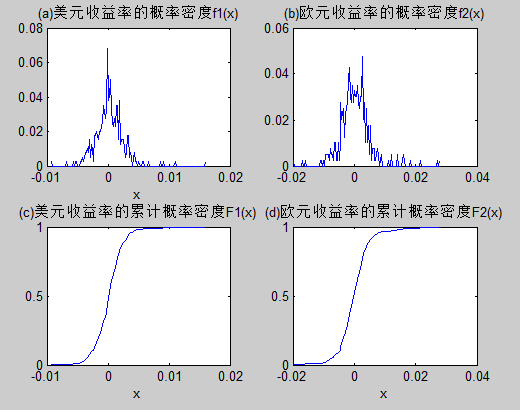

4.3.1 边缘分布的估计 17

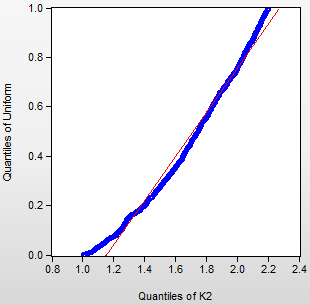

4.3.2 Copula函数的选取与参数估计 18

4.3.3 基于Copula函数的VaR计算 21

4.4 实证结论 22

第5章 总结与展望 23

5.1 本文总结 23

5.2 展望 23

参考文献 25

附录 美元和欧元兑人民币外汇数据(2015-2017) 27

致 谢 32

摘 要

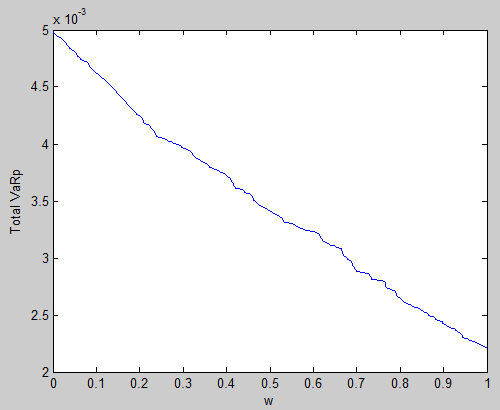

随着我国的汇率制度逐渐向市场化转变,汇率风险成为商业银行新的挑战。在我国商业银行汇率风险管理中防范和度量汇率风险的地位也越来越重要,而其前提就是准确地度量和预测汇率风险。本文主要从我国进行“811”汇率改革后近两年的美元和欧元兑人民币的历史汇率出发,基于Copula函数,一个将多元分布建模分解成边缘分布和联合分布的相依结构模型,对我国商业银行面临的汇率风险进行实证研究。首先,本文分别使用Archimidean Copula函数类中的Clayton Copula函数、Gumbel Copula函数和Morgen Copula函数进行研究,通过秩相关系数估计和拟合优度检验,确定了最优的Copula函数是Morgen Copula函数。其次,通过蒙特卡洛模拟法,使用MATLAB软件计算汇率波动给商业银行带来的汇率风险的VaR值。结果表明,基于Copula函数对我国商业银行汇率风险的度量是准确有效的,认为将Copula函数引入到我国商业银行的汇率风险管理中有很好的效果。

关键词:商业银行;汇率风险;Copula函数;VaR

Abstract

With the development of the market-oriented exchange rate system reform in China, commercial banks are facing more and more exchange rate risk. It is more and more important to prevent and measure the exchange rate risk in the exchange rate risk management of commercial banks in China, the premise of which is to measure and forecast the exchange rate risk accurately. Based on the Copula function, a multidimensional distribution model is decomposed into the edge distribution and the joint distribution of the dependent structure model, this paper choose the historical exchange rate of the US dollar and the EURO against the RMB in the past two years after the "811" exchange rate reform in China to do the empirical research about the exchange rate risk of commercial banks. In this paper, we use the Clayton Copula function, Gumbel Copula function and Morgen Copula function in Archimidean Copula function class. We find that the optimal Copula function is Morgen Copula function, by using the Kendall correlation coefficient estimation and K-S fitting goodness test. This paper mainly take VaR method and use the Monte Carlo simulation method and MATLAB to study the US dollar and the EURO against the RMB exchange rate fluctuations.Based on the empirical results for exchange rate risk management of commercial Banks, it is considered that the Copula function is accurate and effective for the measurement of the exchange rate risk of China's commercial banks and the Copula function is introduced into the exchange rate risk management of China's commercial banks.

Key Words: Commercial Bank; Exchange Rate Risk; Copula Function; VaR

第1章 绪论

1.1 研究背景与意义

1.1.1 研究背景

近年来,人民币对世界主要货币的汇率波动在汇率市场化改革后显著加大。2015年的811汇改使人民币汇率大幅度贬值,到目前为止,人民币兑美元已经逼近7整数位关口。同时,央行也扩大了人民币兑美元交易价的浮动幅度,此举加剧了人民币汇率的波动,对我国商业银行来说,如何准确地度量汇率风险以加强外汇风险管理变得尤为重要。因此,我国商业银行亟待选取科学有效的汇率风险度量方法并提高管理汇率风险的能力。

1.1.2 研究意义

在商业银行汇率风险管理中,我国商业银行与西方发达国家商业银行在汇率风险管理上差距很大,特别体现在汇率风险的度量方法上。目前,我国商业银行主要采用外汇敞口分析、压力测试和单一的VaR等方法对面临的汇率风险进行度量。但在实际中,线性相关性假设和传统的多元正态分布对金融资产收益序列“尖峰厚尾分布”的特征分析的不太准确。而Copula函数其本身可以分解成边缘分布和相依结构去构造灵活的多元分布的特性,不仅可以简化建模步骤,更能弥补传统多元估计与线性相关性假设不足的缺点,对金融资产组合的VaR值进行更科学准确的度量。

相关图片展示: