家庭金融资产配置的生命周期特征因素研究毕业论文

2020-02-22 20:37:31

摘 要

传统金融研究的两个主要标的是资产价格和公司融资。家庭金融是一个新的金融范畴,这个范畴也非常重要。剖析国内家庭金融财产分配影响因素对深入理解金融的分配机理、增强社会稳定和加快我国经济的高速发展具有理论和实践意义。

家庭金融财产分配的过程更为复杂,生命周期理论、消费储蓄理论、通货需求理论、投资组合理论等是研究的基础。本文在生命周期理论的基础上,选取了家庭平均工资收入、年纪和住房三种具备生命周期特性的要素,从理论基础、实证研究等角度分析了其对我国家庭金融财产分配的影响。

首先,从研究家庭金融财产分配的背景和意义着手,综合了国内国外对家庭金融财产分配的研究程度,进而阐述了家庭财产分配的相关概念,如家庭投资者,资产配置,家庭资产种类等,同时借鉴国内外对生命周期理论的研究,以此作为下一步分析的基础。

其次,由于影响家庭金融财产分配的因素有很多,本文着重对家庭平均工资收入,年纪和房地产资本三种具备生命周期特性的要素分别进行详细的理论分析。

最后,本文搜集整理了2015年中国家庭金融抽样调查数据,运用Tobit模型进行回归的方法,对我国家庭金融财产分配具备生命周期特性的要素展开全面研究,进行了实证分析。

关键词:家庭金融财产分配,生命周期理论,生命周期特征。

Abstract

The two main directions of traditional financial research are asset prices and corporate finance. Family finance is a new financial field and this area is also very important. Analyzing the influencing factors of domestic household financial asset allocation has theoretical and practical significance for an in-depth understanding of the financial distribution mechanism, the promotion of social stability and the rapid development of China's economy.

Family financial asset allocation is a complicated process, life cycle theory, financial asset portfolio selection theory, consumption and savings theory, money demand theory, etc. are all the basis for its research. Based on the life cycle theory, this article selects three life cycle characteristics: household income, age, and housing. From the perspective of theoretical foundation and empirical research, this paper analyzes its impact on the allocation of domestic financial assets.

First, starting from the background and significance of research on home financial asset allocation, this paper analyzes the research status of domestic financial asset allocation at home and abroad, and then analyzes the basic concepts of home asset allocation, such as home investors, asset allocation, and family asset types. Learn from the domestic and international research on the life cycle theory as the basis for the next step analysis.

Secondly, because there are many influencing factors in the allocation of household financial assets, this article focuses on a detailed theoretical analysis of the three life cycle characteristics of household income, age, and housing.

Finally, this paper selects the 2015 Chinese family finance sample survey data, adopts the Tobit model for regression analysis, and conducts a comprehensive study on the characteristics of China's family financial asset allocation life cycle, and conducts empirical analysis.

Key words:Household financial asset allocation,Life Cycle Theory,Life cycle characteristics .

目录

1绪论 1

1.1研究背景 1

1.2研究意义 2

1.3研究采用的技术方案及措施 3

2基本概念与理论基础 4

2.1家庭资产配置的基本概念 4

2.1.1 家庭投资者 4

2.1.2 资产配置 4

2.1.3 家庭金融资产种类 5

2.1.4 家庭金融资产功能 5

2.2家庭资产配置的理论基础 6

2.2.1通货需求理论 6

2.2.2生命周期理论 7

2.2.3持久收入理论 7

3影响因素概述 8

3.1收入 8

3.2年纪 8

3.3住房 9

4家庭金融财产分配的具备生命周期特性的要素实证研究 10

4.1数据的获取与处理 10

4.1.1数据的获取 10

4.1.2数据的处理 10

4.2模型的建立与求解 11

4.2.1模型的建立 11

4.2.2模型的求解 13

4.2.2.1模型的显著性分析 13

4.2.2.1模型回归结果分析 14

5研究主要结论 15

参考文献 16

致谢 17

1绪论

1.1研究背景

家庭金融是一个新的研究范畴。为了解决家庭如何使用金融工具来实现设定目标、如何了解资产价格以便做出使自己利益最大化的决定等问题以及家庭金融财产分配的影响因素问题,家庭金融就此产生,并且随着越来越多的人介入资本市场,研究家庭金融的内容和形式也越来越多样化。

对于家庭财富分配的研究外国的学者们开始的比较早,主要考察了经济社会、人口特征、生产生活等要素怎么对财富分配产生影响。最先,经济学的研究者们受制于有限的理论,开始对家庭财富从整体宏观层面上进行探究。金融市场的规模一步步建成,各式各样的金融产品也陆续出现,金融产品的风险、盈利能力和差异性等问题就越来越受到人们的关注。然而,前人的研究是基于宏观研究的数据,由于数据的局限性,目前的研究存在一定的限制,对现状的解释和论证的结果还有一些差距,因此对于家庭资产的研究仍有很大的发展空间。

与国外相比,我国在家庭财产分配研究方面起步较晚。最近几年以来,我国的金融市场在以非常高的速度成长,对其所做的研究也越来越深入。我国的研究者们开始采用宏观和微观经济统计数据来研究具备生命周期特性的要素对金融投资选择行为的影响。剖析了家庭财富状况、统计人口特性、房地产等因素对家庭财富分配的影响。但由于缺乏相对权威的统计数据,使得对家庭财富分配的影响要素和处理方案的研究还有待完善。

传统金融研究的两个主要方向是资产价格和公司融资,企业怎样操作金融工具来提升股东权利和收益,用何种标准来给定资本市场的产品价位,是这两方向关心的首要问题[1]。全球金融市场正在产生明显转变,金融市场也越来越重要,特别是各类金融中介介入,股票、债券、保险等金融产品的出现使得金融产品实现了多元化成长,金融市场实现了快速发展,居民收入实现了大幅进步,居民持有的金融资产数目也实现了逐步增加。这些都说明了家庭金融资产在全体国民经济系统里的关键位置。

多年来,我国在改革开放的环境下不断蓬勃发展,国内的金融市场也一并高速成长与进步,家庭的收入分配主体发生变化,居民收入持续快速增长,家庭经济行为持续改善,家庭拥有财产布局、效用和看法上也发生了显著变化。具体来说,家庭特定资本的类型正变得越来越多样化。

1.2研究意义

党的十八大以来,以习近平同志为核心的党中央,取得了历史的进步,促进了国家的经济发展。其中,我国居民家庭的平均收入、消费水平、生活质量持续提高,家庭的可支配收入越来越多,家庭所有的金融财产数目也越来越多,也就是说家庭金融财富在全体国民经济系统中变得日趋重要。因此,我们需要解决的问题是如何有效合理的进行家庭金融财产分配,剖析国内家庭金融财产分配影响因素对深入理解金融的配置机制、增强社会稳定和加快我国经济的高速发展具有理论和实践意义。

从理论意义的角度来看这一研究的重要性,家庭金融财产分配问题的研究能够丰富家庭金融财产分配理论,可以更好地理解消费储蓄理论,可以帮助学者们深入了解家庭效益方程的有关特点,对于引导我国家庭金融财产的选择配置也有重要意义,同时对于有关国家金融机构根据“家庭金融财产分配”的特征和参预程度来制定、实施金融政策,改善和促进我国资本市场的稳定健康发展等方面都具有重要意义。

深入分析影响家庭金融财产分配的因素,对家庭财务决议过程进行剖析,对于了解家族理财的内部机制和对金融资产的研究具有重要意义。除了可以解释资产的归属上的显著差异和不合理的资产配置现状以外,还有助于理解著名的“持股之谜”问题和“股权溢价”现象。

从现实意义的角度来看,无论是从家庭层面、金融机构层面还是国家层面来看,研究家庭金融财产分配都具有非常丰富的现实意义。

首先,研究家庭进入金融市场和家庭财富分配对增添家庭财产有很大的益处,家庭介入金融市场和在各种金融产品之间进行分配的首要动机是家庭总体财富最大化,研究家庭财富分配可以协助家庭按照自己的方式,参与一个理性的金融市场,做出一个合理的投资组合选择,从而达到增加家庭财富的目标,并进一步提高家庭生活质量。

其次,研究家庭资产配置对于改进金融产品和发展金融行业有促进作用,同时还能够促进金融机构系统地了解家庭对金融产品的需求,根据不同的家庭,做出不同的产品设计,为了适应家庭的不同需求,并以一个理性的方式来营销,这使得扩展客户来源、增加收益的目的得以实现,从而进一步的促进了产品的更新换代和金融市场的蓬勃发展。

最后,站在宏观经济的角度上,家庭财富分配说明了家庭的花费和存款储蓄如何受到利息、通货、股票定价、财政税收政策、就业等宏观变量的影响,不同的家庭财产架构影响了整体消费对宏观变量或税收财政政策变动的反映水平,在微观层面上,家庭资产结构作为一个当代微观经济实体,影响并决定了家庭的消费,生活质量等方面所达到的高度[2]。分析家庭金融财产分配的影响因素,并在此基础上增强家庭财富运用的效率,保证可支配收入价值的增加对国家的经济和社会稳定和金融机构的结构和有秩序的融资都是重要的。

1.3研究采用的技术方案及措施

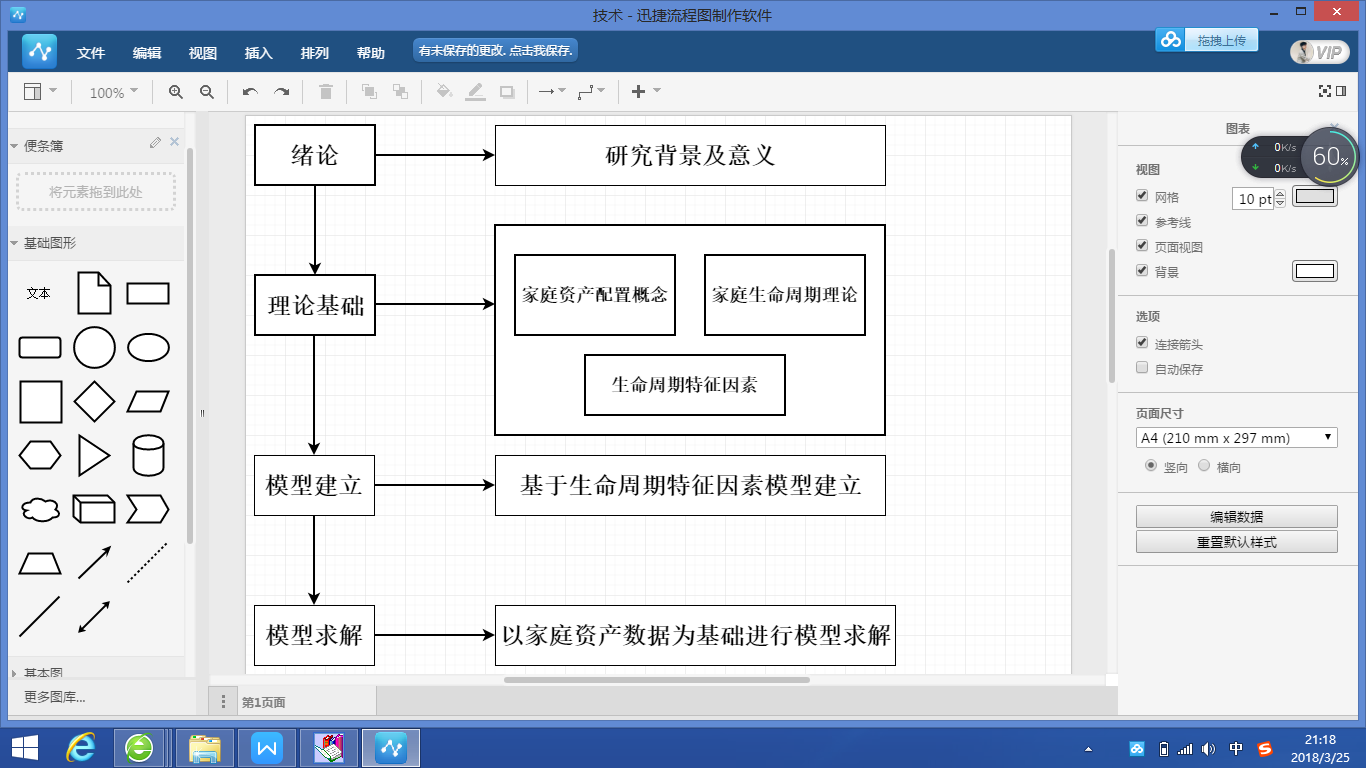

分析影响家庭金融财产分配的因素这个研究命题,在推敲和学习国内国外研究者们的成果的基础上,本文认为家庭金融财产分配主要会受到如下三种方面的影响:一是,家庭的人口特征是成员的学历水平、年纪和职业发展等;二是家庭所有的以房地产资本为主的非金融财产;三是,家庭财富的总形态。于是,本文使用中国家庭金融抽样调查数据,首先对数据进行分类处理,其次运用回归模型对家庭平均工资收入,年纪及住房三种具备生命周期特性的要素展开分析,具体技术方案及措施如下:

图1.1 研究的技术方案图

2基本概念与理论基础

2.1家庭资产配置的基本概念

2.1.1 家庭投资者

由夫妻组成的,有或没有孩子的家庭被称为传统家庭,一般来说,组建家庭等同于至少需要两个人分享资源,共同决议和规划,包括使用这些资源[3]。投资指的是放弃现有资产(包括融资、人力资源、知识产权)的价值,对单个企业的生产、投资、项目或经济活动进行融资,以换取未来更高的收益。家庭投资是指家庭合理的使用现有资产,以换取家庭财产的价值。

在机构投资者的情况下,家庭投资者有本身的特色:第一,家庭投资者是个体,不同的工资收入、不同的年纪层次、不同的受教育程度、不同的风险倾向等都存在于每个投资者之间,并且他们对于家庭禀赋结构也具有独特的思考方式和独特的配置概念,因此难以界定衡量家庭物品禀赋结构是否适当的统一标准。第二,家庭财富情况有相当大的差别,存在着各种各样的家庭财产和负债状况,因此家庭选取资产分配产品的种类也就千差万别。第三,家庭投资者的融资能力有限,与未来收入预测关系密切。

2.1.2 资产配置

简单地说,资产配置即在不同用处之间合理分配资本。复杂来讲,资本市场的各个参与者都面临着公司或个人的资本的合理使用(投资)问题,资产配置首要解决的正是这个问题。资本市场的不同主体通过选择资金流动,进而对整个社会的资源分配产生直接影响。之所以所有资本都明确的有着追求利益的动机,是因为市场的投资主体是理性的。同时又因为整个资本市场存在着强大的功能评价、选择和控制机制,导致社会资金通常是面向高收益的行业,公司或个人,从而优化资源使用效益,优化社会财富分配。

对于不同的投资者来讲,财富分配的界定并不相同。针对大部分职业投资人来说,资源的分配常常意味着需要计算和估量不同资本的相关性、回报率和标准差,以及这些产品组合变量的均值方差,从而对各种风险回报率进行了选取。现代金融理论在数学工具中进行基本演示,而计算机技术的迅猛发展为理论模型一步一步地向商业模式过渡提供了一个可以实现的理论模型。至于私人投资者,财富分配或许不涵盖这些专业和复杂的计算和估量过程,但是仍就可以依据个体财富的状况,投资的方针和动机,投资的限期,税收方面的考虑和风险倾向等来确定投资组合的类别和比例,同时在确定的投资周期内,根据每一种情况下的产品价格波动情况,动态调整投资组合的权重,或在某一种类的资产中再作个股选择,以研究和实现投资的最大收益[4]。

2.1.3 家庭金融资产种类

企业赖以存续和成长的根基是企业资本,同样的道理,家庭财富亦是一个家庭赖以生存和延续的首要保证。家庭资产说的是家庭持有的可以用通货来衡量的财富,债权和其余权益。财富是一些最明显的事物好比各类实物、房地产、金融产品等。债权所指的是其他个人或外部机构欠给家庭成员的钱物,也就是说家庭可以恢复的金钱或财物。其余的权益主要就是各类知识产权、股份等无形资产。有价的资产便是能以通货权衡的资产,它们的价钱或价值可被估算出,那些不能估算其价值的东西通常都不看做资产,如名望、学识等,虽然他们构成财富之一,但是很难客观地评价他们的价格,这意味着他们不属于在理财活动中资产的范畴。除此之外是家庭商品的合法性,家里的财产是通过合法手段或途径获得,在法律定义上拥有全部的所有权。

表2.1 家庭资产组合的资产及负债类型

金融资产 | 非金融资产 |

流动账户 | 住宅 |

政府公债 | 企业股权 |

股票 | |

共同基金 | 负债 |

人寿保险通货价值 | 房产贷款 |

信托及其他托管资产 | 信用卡欠款 |

表2.2 持有不同金融资产的家庭比例

基础比例 | |

现金 | 82.7 |

银行存款 | 86.4 |

外汇 | 9.2 |

股票 | 29 |

债券 | 8.5 |

期货 | 1.7 |

基金 | 12.7 |

借出款 | 18.2 |

住房公积金 | 13.3 |

2.1.4 家庭金融资产功能

金融资本与实体资本的首要差异就是金融资本相较于实体资本来说更加多样化,而且附加值更高。也就是说金融资本更强调价值增加,而实体资本注重的是保值。实体资本是为了满足不可或缺的消费,相对而言,金融资本在某个角度来看是为了满足以后的消费。家庭金融财产的主要功能如下: