基于GARCH族模型的互联网金融理财产品收益与风险度量研究毕业论文

2020-02-22 20:37:48

摘 要

互联网货币基金投资收益率波动具有什么样的特点?投资者如何判断互联网货币基金产品的预期收益和潜在风险?这是互联网理财产品风行时期具有现实意义的问题。

论文借助EVIEWS软件对阿里余额宝、腾讯理财通等具有代表性的互联网货币基金型理财产品收益率序列进行GARCH类模型拟合,并计算VaR的值来对各产品的风险进行评估,得到互联理财产品的最优投资选择。本文的实证结果表明:互联网货币基金具有收益较高风险较低的特点,并且可以运用VaR-GARCH模型进行风险度量;余额宝是所有样本产品中VaR值最小的,即收益率波动风险最低,相对较为稳健。结合实证结果,论文分别从监管者、经营者和投资者的角度提出了相关建议。

关键词:互联网理财产品;货币基金;VaR;GARCH类模型

Abstract

What are the characteristics of return volatility for Internet Money Fund? How can investors judge the expected returns and potential risks of Internet money fund products? These questions have practical significance about the Internet financial products in the popular period.

With the help of EVIEWS, this paper creates a GARCH model fitting for the representative Internet Money Funds, such as Yuebao and Licaitong, to measure the risk of each product based on VaR model (value at risk) and choose the optimal investment product for money management.

The result shows that Internet Money Funds have high returns and low risks. And the risks can be measured by the VaR-GARCH model. It turns out that Yuebao has the lowest VaR value through the empirical discovery, which means Yuebao is the safest product to choose among those Internet Money Funds products. Finally, according to the practical result, this paper makes some suggestions from the perspective of regulators, managers and customers.

Key Words:Internet money management products;money fund;VaR;GARCH

目 录

第1章 绪论 1

1.1 研究背景 1

1.2 研究意义 1

1.2.1 理论意义 1

1.2.2 现实意义 1

1.3 研究综述 2

1.3.1 国外研究现状 2

1.3.2 国内研究现状 2

1.3.3 国内外研究现状评述 3

1.4 研究的内容、目标和技术方案 4

1.4.1 研究的基本内容 4

1.4.2 研究目标 4

1.4.3技术方案及措施 4

第2章 互联网货币基金理财产品的发展与挑战 7

2.1 核心名词与理论基础概述 7

2.1.1 互联网货币基金 7

2.1.2 二八定律和长尾效应 7

2.2 互联网货币基金的发展模式 8

2.3 互联网货币基金可能产生的风险 9

2.3.1 与传统货币基金共有的风险 9

2.3.2 区别于传统货币基金的风险 10

第3章 互联网货币基金风险研究设计与假设 11

3.1 研究模型选择与概述 11

3.1.1 ARMA类模型 11

3.1.2 GARCH类模型 12

3.1.3 VaR方法 12

3.2 样本基金绩效评价指标构建 13

第4章 互联网货币基金收益波动与风险评价实证研究 14

4.1 样本数据来源 14

4.2 样本序列特征检验与分析 14

4.2.1 描述性统计 14

4.2.2 正态性检验 16

4.2.3 平稳性检验 16

4.3 样本基金收益率拟合模型建立 18

4.3.1 构建自回归移动模型 18

4.3.2 条件异方差性检验 20

4.3.3 GARCH类模型建立 21

4.3.4 模型拟合结果检验 23

4.4 VaR估计分析与检验 23

第5章 研究结论与展望 25

5.1 研究结论 25

5.2 研究建议 26

5.3 研究不足与展望 27

参考文献 28

致 谢 30

第1章 绪论

金融市场是由各个金融要素组合而来的整体,具有互联互通的属性,互联网金融具有通过网络通信技术将传统金融机构与互联网公司结合起来的能力,提供资金融通、支付、投资和信息中介等服务。

1.1 研究背景

近年来互联网金融兴起,互联网理财作为一种新型的投资方式,它正逐渐深入到群众的日常生活中。2013年6月13日,天弘基金与支付宝合作,余额宝的理财和消费支付功能正式上线,成为我国有史以来第一只互联网货币基金。余额宝推出后规模和用户数迅速扩张,成为普惠金融的代表,开启了互联网全民理财的新时代。此后,众多知名互联网企业与基金公司合作纷纷涌入这块市场,使我国货币基金互联网金融理财产品整体市场规模得到空前地扩张。

随着国家对互联网金融创新的支持,各种各样的新型互联网理财产品层出不穷,以余额宝为代表的互联网货币基金类产品出现是我国互联网金融发展的一个新起点,对传统货币基金市场产生了多方面的影响,用户数量和交易量的增加也意味着一定的风险。如果此时的风险评估和管理无法跟上市场发展的步伐,就很容易爆发危机。因此,运用风险度量方法对互联网货币基金进行风险评价显得尤为重要。

1.2 研究意义

1.2.1 理论意义

1971年,在美国世界上第一只货币市场基金——储备基金诞生,自此货币市场基金开始走入人们的视野。到2003年底,我国第一只货币市场基金——华安现金富利基金出现,打开了我国货币基金市场。我国货币市场基金发展历程虽然较短,相关研究逐渐増多。2013年6月出现的第一只互联网货币基金“余额宝”,作为互联网金融的新兴势力,改变了很多人对于货币基金的看法和理财观念。因此对该类产品的收益和风险形成正确的认识,对选取适当产品来帮助投资者进行投资有着积极意义,同时,互联网理财产品的风险管理对于互联网平台、基金公司以及监管当局等利益相关者均息息相关。

本文通过对互联网货币基金进行绩效评价与风险度量,来丰富互联网金融管理领域的研究,具体到互联网货币基金领域的研究,为投资者提供一种风险评价的角度,为其他新型金融产品提供研究思路和参考价值。

1.2.2 现实意义

随着互联网金融在我国的飞速发展,互联网创新理财产品的种类和数量呈现出爆炸式的增长。目前,众多互联网巨头企业旗下的阿里支付宝、腾讯理财通、新浪微财富、京东金融、苏宁金融等互联网金融平台在用户群体中都有着良好的口碑。虽然它们的盈利能力和流动性很高,但互联网理财和整个互联网金融在发展过程中的弊端已经开始显现。自2018年2月起,余额宝实施每日9:00限量发售的新规则,为了防止余额宝货币市场基金规模增长过快并保持稳健运营。互联网货币基金已经过了如雨后春笋般的时期,必须从为大众解决财富保值增值的实际问题出发,进行产品创新与风险管理。

实践上,本文可以为正在投资决策的投资者提供一定的指导意见。本文将选取一些较知名的互联网货币基金产品作为研究对象,在描述性统计分析和平稳性检验的基础上,通过建立GARCH 类模型并算出样本基金的VaR值,对互联网货币基金的风险进行评估,通过实证研究互联网货币基金的收益和风险特征,便于投资者对金融资产的管理与配置,并提出互联网理财行业的未来发展策略,帮助互联网金融可持续发展。

1.3 研究综述

1.3.1 国外研究现状

国外的互联网理财行业较早兴起,目前国外已经有比较成熟的网上金融服务体系。长期以来,货币市场基金一直是金融管理投资的焦点,风险防范研究具有理论和实践价值。

Anckar(2002)[1],Dholakia(2004)[2]提出了移动金融的概念,为早期互联网金融的发展奠定基础。对于货币基金风险度量方法的研究,Markowitz(1950)在对证券投资组合风险度量方法的基础上提出了投资组合理论[3]。美国圣迭戈加州大学的Eagle(1982)首次用ARCH模型来刻画随时间而变化的条件异方差(即ARCH效应),在货币基金风险度量中得到应用并促进了相关理论的诞生 [4]。Bollerslev(1986)将残差的滞后项引入到ARCH模型的方差方程中,提出了广义的ARCH模型,即GARCH模型 [5]。1993年国际民间研究机构G30在《衍生产品的时间和规则》一文中,提出了风险管理的风险评估模型(VaR) [6]。如今,VaR已经发展成为国际公认的有效风险度量指标。Tagliafichi(2001)采用参数法,将ARCH类模型引入VaR模型中,并对模型估计的VaR进行了准确性检验[7]。Davide Maspero,Francesco Saita(2005)认为VaR指标在基金风险管理中也起着重要作用 [8]。

1.3.2 国内研究现状

互联网理财模式是在传统理财模式基础上不断发展而来的,目前,国内学者们对互联网金融模式中产品的功能和实用性、经营者的竞争战略以及行业风控在监督管理、运营管理等方面进行了大量的研究。柴用栋(2014)等认为互联网货币基金最早出现在2012年,汇添富基金管理公司在2012年10月推出了,通过公司官网的直销平台实现T 0日的快速赎回的汇添富现金宝基金,率先实现了货币基金快速赎回的即时性,这被认为是互联网货币基金发展的萌芽阶段[12]。贾楠(2014)介绍了货币市场基金的互联网金融发展的背景和特点,探讨了其运作模式和收益方法,并分析了互联网金融理财的风险和监管金融管理[13]。赵启星(2015)等对我国互联网货币基金的定义、特征及运行机制进行探讨,分析其在运作方面存在的潜在风险,并在此基础上,从加强公司内部治理、行业自律、市场监督三个方面,提出防范风险、规范互联网货币基金发展的对策建议[14]。陈建青(2015)等认为风险外溢效应的测度是研究系统性金融风险外溢效应的关键问题,而研究金融风险溢出效应对于规范金融市场市场监管有着重要的意义[15]。李志鹏(2015)等运用GARCH模型和VaR(在险价值)测度方法对三种不同类型的24只样本基金时间跨度超过一年的收益率数据进行定量分析,结果表明:纯互联网基金的VaR值最小,即收益波动风险最低,相对最为稳健。经过实际值对比和模型可靠性检验后,建议投资者把纯互联网货币基金视作低风险的稳健型金融产品进行投资[16]。陈倩文(2015)通过建立模型GARCH-VAR探讨互联网理财产品的收益波动性,评估其市场风险,研究发现:目前互联网金融产品的市场风险仍可控,波动性较小[17]。马慧子(2016)等在互联网金融概念解析的基础上结合中国国情,从金融属性和互联网属性两个方面论述了互联网金融的特点,并分析了中国情境下的互联网金融风险,结合特征及风险分析提出相关建议[18]。陈珂(2017)等运用GARCH-CoVaR模型研究互联网货币基金产品对金融市场的溢出效应,结果表明,互联网货币基金风险总体上可以控制,货币基金产品对金融市场存在负溢出效应[19]。

1.3.3 国内外研究现状评述

综合国内外文献的研究成果,可得:

第一,国内外在互联网金融及理财平台研究上具有一定的差异,国外金融市场发展已趋向成熟,国外学术研究者对它的研究也比较全面和深入,虽然国外专门针对互联网货币基金的文献研究较少,但上述文献研究明确了货币市场基金存在的主要风险以及如何有效规避风险,同时也为货币市场基金的风险度量提供了一些的思路。而我国金融市场尚未成熟,近年来余额宝等新型互联网货币基金类理财产品大热,因此,国内对互联网理财产品平台的研究更加关注。

第二,根据大量文献综合,ARCH模型主要用于股票、债券等传统金融产品的收益率特征研究,运用ARCH类模型对互联网理财产品的收益率研究的文献时间多集中在近三年,而且GARCH类模型普遍适用于传统和新型金融产品收益波动规律特征研究,运用GARCH类模型对互联网货币基金收益率序列进行建模可以较好地拟合其波动性。

第三,货币基金类理财产品存在多种风险,例如信用风险、流动性风险、管理风险和系统性风险等。学者们尝试了多种实证方法来度量货币基金类理财产品的风险水平,大部分文献实证结果都表明,VaR模型在量化基金类产品的市场风险时表现良好,且能够较灵活地在实践中得到运用。

1.4 研究的内容、目标和技术方案

1.4.1 研究的基本内容

第一章,绪论。结合互联网金融的时代背景,提出论文研究的目的与意义,并对国内外文献的研究现状进行分析和评述,提出研究方法和技术路线,得出文章整体的研究思路。

第二章,理论基础分析。阐述互联网货币基金的运行模式和发展现状,在此基础上,分析现阶段下互联网货币基金面临的风险和潜在的威胁。

第三章,研究设计与假设。对拟解决的问题提出原假设和备择假设,选择合适的模型以进行收益率序列波动分析和风险度量,选取样本数据并确定研究变量。

第四章,实证分析。对收益率序列进行特征分析,建立相应回归模型,ARCH效应检验,拟合GARCH类模型,对样本产品进行风险度量并对模型加以检验,通过比较互联网货币基金的收益和风险与传统货币基金,探究互联网货币基金收益率波动和风险的特征。

第五章,结论与展望。根据实证结果,概括研究结论并对本文的不足之处进行反思和展望,从投资者、监管方、产品经营角度提出建议和展望。

1.4.2 研究目标

互联网金融近年来大热,“余额宝”类产品的风靡改变了大众对于传统货币基金的看法,本文旨在研究互联网货币基金的风险度量,有利于投资者更好地对互联网货币基金进行投资组合,帮助互联网理财行业更好地认准自身定位,并提出监管政策建议,以保障互联网金融的健康发展。

本文拟解决的问题:

第一,互联网货币基金投资收益率波动具有什么样的特点?与传统货币基金相比,是否存在高收益低风险的特点?

第二,投资者如何判断互联网货币基金产品的预期收益和潜在风险?如何更好地进行投资组合以实现金融资产增值?

1.4.3技术方案及措施

本文思路根据“提出问题——文献综述——理论基础分析——提出假设——建立模型——实证检验——得出结论及展望”这一结构框架展开分析。从研究方法上来说,本文通过实证分析的结果,运用归纳法来对本文研究对象进行客观的论证。

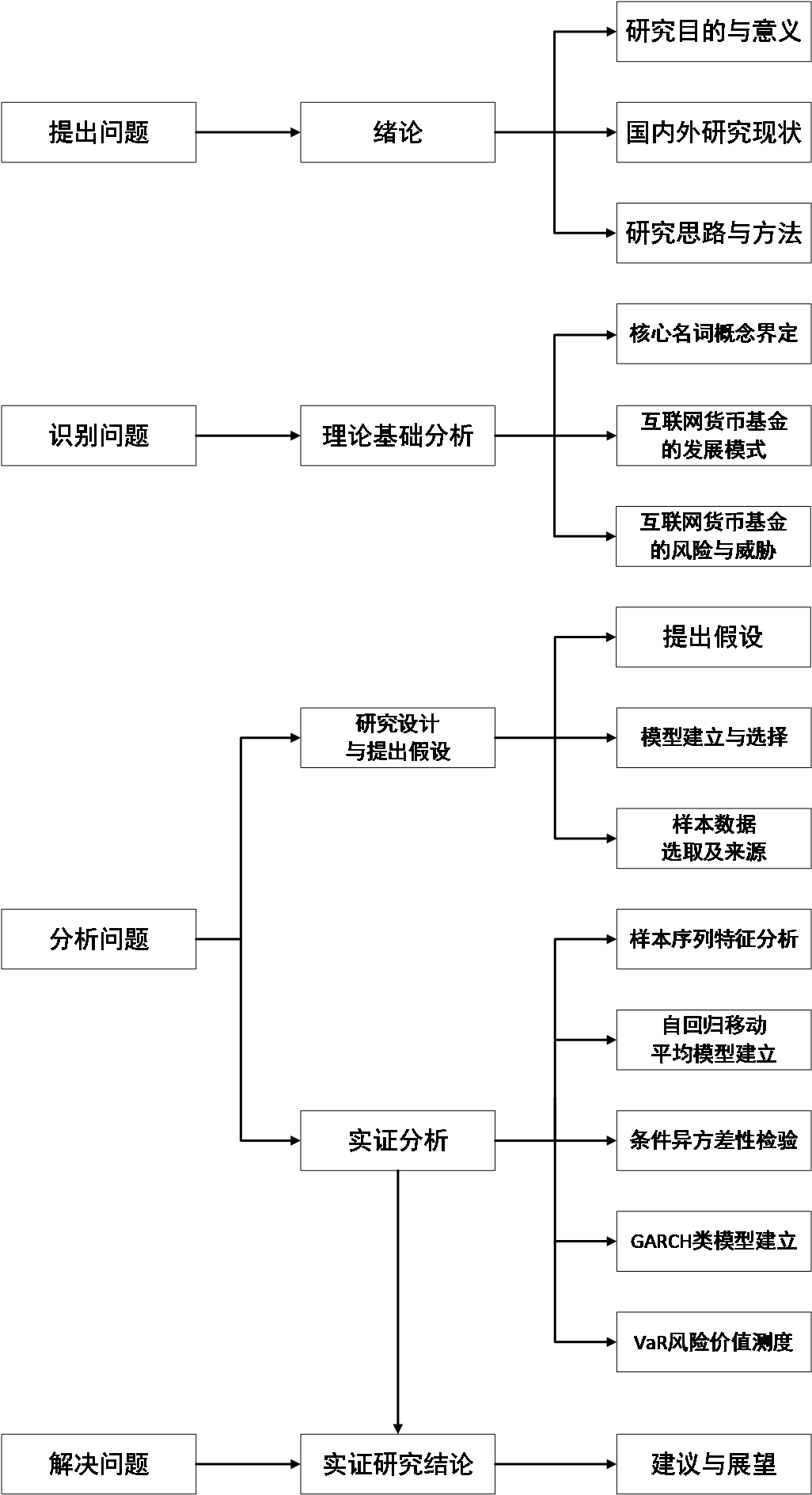

(一)实证分析

实证研究方法占主导地位,样本数据来源于Choice金融终端、WIND数据库,用EVIEWS软件进行数据筛选、特征分析、参数检验,结合现有文献,设定相关变量,明确变量的度量方法,拟合回归模型,进行条件异方差性检验、VaR风险测度等。

(二)文献综述法

运用文献综述法对相关文献进行梳理、总结,对已有的研究成果和事实形成系统的认识,结合行业背景由理论基础推导出本文研究主线。

具体技术方案如下图所示:

图 1.1 技术路线图

第2章 互联网货币基金理财产品的发展与挑战

互联网的普及与金融科技的发展大幅降低了基金的交易成本,对传统货币基金行业产生了一定的冲击,同时使扩大了基金市场的边界。在这样的背景下,互联网货币基金应运而生。1999年eBay旗下第三方支付平台Paypal首度开创了账户余额自动转存货币市场基金的互联网模式。2013年阿里巴巴旗下的支付宝与天弘基金管理公司合作推出了中国第一个互联网货币基金“余额宝”,率先开拓了我国互联网货币基金市场。

2.1 核心名词与理论基础概述

2.1.1 互联网货币基金

互联网货币基金是指传统的基金公司借助互联网通讯技术,通过第三方支付平台进行基金直销的一种新型理财产品。最常见的模式是互联网企业与基金公司合作,通过电商渠道销售基金,市场准入性高,交易成本低,投资者可以随时提现或存取。基金公司收入资金后,以与传统基金运作相同的方式,投资于证券市场中具有良好安全性和高流动性的证券,进行投资组合,最后按基金份额数分配收益。由于互联网用户数众多,较传统基金而言更容易形成资金池,资金更为集中,在基金正常运作的同时,用户还可以随取随用,流动性和用户体验感都更好。

2.1.2 二八定律和长尾效应

二八定律是指在任何一个群体中,最重要的部分只占大约20%,大多数的80%是次要的。长尾效应是由《连线》杂志主编克里斯·安德森提出的,他把需求曲线分成了“头”。和"尾"两个部分,他认为:“商业文化的未来不是传统需求曲线的头,而是需求曲线的无止境的尾巴”。在统计学中,正态曲线中间的凸起称为“头”,两侧相对平缓的部分称为“尾”,长尾效应则认为需求曲线的顶端是“头”,代表着大多数的产品需求,即“流行”;需求曲线的尾部为“尾”,代表着小额零散的产品需求,即“个性化”。

根据二八定律,传统金融行业认为,根据尾部需求设计出来的金融产品不符合市场的主流需求,能带来的利润空间非常有限,所以绝大多数的金融产品都将目光放在握有大部分资金的少部分人身上。一直以来,长尾效应被我国传统金融业忽视。

随着互联网的普及,长尾效应对事物的指导开始改变传统二八定律对事物的认识,原本“不值得投入”的部分变得“值得投入”,过去“不值得关心”的部分变得“值得关心”。互联网金融和线上理财模式的发展,使得线上投资用户数激增,互联网理财平台的资金规模得到突破性扩大,原本被传统金融行业忽视的长尾部分客户开始发挥出乎意料的市场推动作用,无数的小数累加在一起是一个不可估量的大数目,众多的小交易集中在一起是一个无限大的市场。余额宝等产品的成功是建立在长尾效应理论基础之上的

2.2 互联网货币基金的发展模式

互联网货币基金的业务流程完全通过互联网平台操作实现,以余额宝为例,是由支付宝公司、天弘基金公司和支付宝客户三位一体组成的一个整体。支付宝作为一个第三方支付平台销售余额宝,支付宝客户可以通过支付宝余额将资金转入余额宝,在工作日(T)转入余额宝的资金将在第二个工作日(T 1)由基金公司进行份额确认,在非工作日时间转入的资金将顺延一个工作日(T 2)确认。值得注意的是,从2018年2月1日起,天弘基金管理有限公司调整了余额宝服务的规则,暂时设置余额宝每日申购总量,当天购完为止,每日9点开始发售,同时余额宝的转出、消费、收益结算等功能不受影响。余额宝的服务实际上就是将天弘基金公司的增利宝直销系统内置到支付宝平台中,客户存在余额宝里的资金由天弘基金公司管理,客户如果使用余额宝内的资金购物或者提现,就相当于赎回货币基金。支付宝作为第三方支付平台收取各种服务费用,不直接参与货币基金收益的分成。余额宝的运行模式如图2.1所示。

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示: