影子银行对货币政策有效性的影响研究毕业论文

2020-04-13 11:43:54

摘 要

2008年爆发的全球金融危机后,人们逐渐对影子银行这一罪魁祸首产生了浓厚的兴趣,影子银行在全球范围内发展迅速,很快成为人们不能忽视的部分,在我国亦是如此,这一较少受到监管的体系,其本身所具有的高风险性很可能会使加剧我国金融体系的系统性风险和脆弱性,因此研究影子银行对货币政策有效性的影响这一议题非常必要,同时也对完善我国的货币政策有较大帮助。

本文囊括对影子银行对货币政策有效性的影响的理论分析和实证分析。首先系统地从货币政策所使用的工具、操作目标及中介目标等方面对影子银行可能产生的作用进行理论分析。再使用相关数据和模型对此进行了实证分析,结果表明影子银行确实对这三者都有不同程度的影响,最终削弱了货币政策的有效性。

最后,本文针对分析得出的结果提出了能够完善货币政策的几点建议。

关键词:影子银行;货币政策;有效性;VAR模型

Abstract

Since the global financial crisis happened in 2008, people started to be aware of the concept of shadow banking.Shadow banking has grown rapidly in recently years, and suddenly has become a part of the finance market that people can’t ignore,as well as it in China.This system,which is not usually under the supervision of the central bank, will probably brings our finance system systematical risk and vulnerability with its high risk. So researches about this theme is very important to us, and they can help perfect the monetary policy.

This essay contains theory about how shadow banking will effect on monetary policy and empirical analysis.First of all, this paper writes about how shadow banking works through tools of monetary policy, operating target and intermediate.Then it uses data and VAR model to have a empirical analysis.It turns out that shadow banking has effect on them and actually weakens the effectiveness of the monetary policy.

In the end, this paper offers several advises to perfect our monetary policy.

Key Words:shadow banking;monetary policy;effectiveness;VAR model

目录

第1章 绪论 1

1.1 研究背景及意义 1

1.2 国内外文献综述 2

1.2.1 国外文献综述 2

1.2.2 国内文献综述 3

1.3 研究内容及方法 4

1.3.1 研究内容 4

1.3.2 研究方法 5

1.4 可能的创新 5

第2章 影子银行对货币政策有效性影响的理论分析 6

2.1 影子银行的信用创造机制 6

2.1.1 传统商业银行的信用创造机制 6

2.1.2 影子银行的信用创造机制 6

2.2 影子银行与一般性货币政策工具。 7

2.2.1 影子银行与货币存款准备金 7

2.2.2 影子银行与再贴现 8

2.2.3 影子银行与公开市场操作 9

2.3 影子银行与补充性货币政策工具 9

2.3.1 影子银行与直接信用控制工具 10

2.3.2 影子银行与间接信用控制工具 10

2.4 影子银行与货币政策操作目标 10

2.4.1 影子银行与超额准备金 10

2.4.2 影子银行与基础货币 11

2.5 影子银行与货币政策中介目标 11

2.5.1 影子银行与货币供应量 11

2.5.2 影子银行与利率 12

第3章 影子银行对货币政策有效性影响的实证分析 14

3.1 指标的选取 14

3.2 变量的ADF检验 14

3.3 变量的格兰杰因果关系检验 15

3.4 VAR模型的稳定性检验 16

3.5 变量的脉冲响应分析 16

3.6 结论 17

第4章 政策建议 19

4.1 对监管的建议 19

4.2 对货币政策的建议 19

4.2.1 对货币供应量的建议 19

4.2.2 对市场利率的建议 20

参考文献 21

致谢 22

绪论

研究背景及意义

2008年,发生在美国的次贷危机席卷全球。银行为了获取收益,向次级信用贷款者提供利率相比一般抵押贷款较高的贷款。同时为了保障资金的流动性,银行经由住房贷款证券化,将打包好的流动性较低的次级贷款群组出售给证券机构,最终造成全球性的流动性不足。这场危机将影子银行这一发展迅速的体系推进了公众视野。影子银行这个概念最初被提出是在2007年,美国前太平洋资产管理公司的投资经理Paul McCulley在每年一度的美联储会议上将影子银行定义为与传统商业银行不属于同一个运作体系,且部分业务或者全部业务与传统商业银行相重合,却很少或几乎不受监管的金融信用中介机构。影子银行的信息并不透明,且由于其追逐高额收益的特点,一般进行高杠杆和高风险的投资活动,且无法获取中央银行的资金支持,因而更容易触发系统性风险。

由于不受监管,影子银行一般使用资金来源不透明且没有保险机构为其保险的短期资金作为融资来源,这些资金同样无法得到商业银行的流动性支持。这些高杠杆的中介机构在影子中运行,遇到流动性方面的困难时不能得到来自中央银行或者国家财政部门的援助。

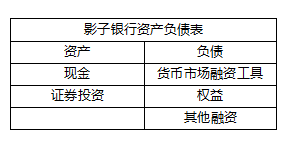

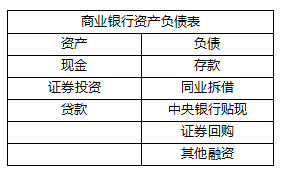

我们根据是否是非银行金融机构这一原则将影子银行大致分为两类。一是传统商业银行开展不属于资产负债表表内业务的影子银行业务,比如委托贷款、银信合作、信用证等业务;二是非银行信用机构,如融资性借贷公司、民间贷款、典当行等金融机构。下图是影子银行与传统商业银行的资产负债表对比。

图1.1 传统商业银行资产负债表

图1.1 传统商业银行资产负债表

图1.2 影子银行资产负债表

前中国人民银行行长周小川认为,由于中国的影子银行起步比发达国家要晚,其问题和规模都比英美这些发达国家要小很多。且由于我国实行社会主义市场经济制度,中国影子银行与欧美也有显著差别。目前对国内影子银行仍有很大争议:政府部门关注的重点是这类信贷体系之外的融资活动是否有明确的监管,认为只有在监管之外的活动,才能计入影子银行范畴;但另一种观点则认为只要是非银行信贷渠道的资金或信用提供,都应计入影子银行范围,否则货币体系统计的整体信用供给会被严重低估。当前较为流行的定义来自央行统计司的一份报告:中国影子银行包括商业银行表外理财、证券公司集合理财、基金公司专户理财、证券投资基金、投连险中的投资账户、产业投资基金、创业投资基金、私募股权基金、企业年金、住房公积金、小额贷款公司、票据公司、具有储值和预付机制的第三方支付公司、有组织的民间借贷等融资性机构。

截至2018年3月,我国影子银行规模中占比较大的几项,委托贷款存量已达13.63万亿人民币,同比增加2.9%;信托贷款存量已达8.62万亿人民币,同比增加30.2%;未贴现银行承兑汇票存量已达4.56万亿人民币,同比增加1.5%。

因此,研究影子银行对我国经济发展有着极为重要的现实意义。

1.2 国内外文献综述

1.2.1 国外文献综述

Paul Krugman(2009)在其出版著作中将影子银行定义一种非银行金融机构且其构成中拥有许多复杂的金融工具。他认为影子银行的运作方式很可能会加剧全球金融市场的脆弱性,给金融系统带来的影响甚至远超过传统商业银行,这也必然会给货币政策带来冲击。曾在2008年,就有数据反应出美国影子银行规模达到12万亿美元,与10万亿规模的传统商业银行平分秋色。因此,在研究货币政策的问题时,只考虑商业银行部分而不考虑影子银行就显得过于局限了。

另一方面,Paul Tucker(2010)则从金融工具的角度看待影子银行问题,将影子银行定义为向金融市场提供高流动性、高杠杆率服务并能转移风险且在许多业务职能上能取代传统商业银行角色地位的金融机构、工具或者市场,也同时认可影子银行会给货币政策带来冲击。

在对影子银行有了一定的了解和研究之后,国外学者认为应当将影子银行规模纳入到货币政策的衡量体系中。Andrew Sheng于2011年提出了一种新的货币供应量衡量标准,即M5=M2 影子银行体系规模,并运用数据实证分析了影子银行的存在对货币政策的实施所产生的影响。

货币政策应该考虑影子银行的影响的这一结论被国外学者广泛认可。Adi Sunderam(2014)在其发表的论文中写道,影子银行之所以存在,归根结底是由货币需求所导致的,因此我们有必要在将其纳入货币政策的考虑范围。他通过实证分析证明货币需求的确是影子银行产生的根源。

金融稳定理事会(FBS)在2017年全球影子银行监测报告中也用数据支持了这一结论,影子银行提供了一种有价值的银行理财方式,且对金融体系的活动有一定的支持作用,它作为除了传统商业银行之外另一种可以创造信用的中介,是使货币政策失准的原因之一。同时,也同传统商业银行构成了一种竞争关系。截至16年底,影子银行在各大经济体中都占有一定的分量。

图1.1 2016年各国影子银行在全球规模中占比

1.2.2 国内文献综述

国内的学者在最初主要从影子银行的信用创造功能方面来阐述其对货币政策的影响。早在2009年,学者易宪容就提出了,影子银行与传统商业银行不同,影子银行实现传统商业银行职能的方式是通过金融衍生品和贷款证券化,其可以进行信用扩张,且这种扩张是无上限的,从侧面说明影子银行对传统商业银行信用创造体系的冲击。周莉萍(2011)也在发表的学术论文中讨论了影子银行进行信用创造的机制,她认为影子银行拥有与传统商业银行并行且从一定程度上可以替代后者的信用创造机制,对货币市场有着至关重要的作用。若是忽略了影子银行所能产生的影响,央行很可能会在对市场的调控中失去准心。

除了对信用创造有一定影响外,影子银行对货币政策的作用也体现在中央银行上。王增武(2010)在其学术论文中写道,影子银行体系日益增长的规模对货币政策产生了一定影响,其在一定程度上对中央银行的指导性作用产生了负效应,使得货币政策达不到预期目标,增长了货币供应量。裘翔(2014)提出影子银行具有逆周期性。在商业银行实行加息后,影子银行会放宽贷款条件以吸引高风险、信用较差的企业进行借贷,刺激这类企业从事高杠杆化投资行为,使央行实行收紧货币政策的效果打了折扣。