我国中小微企业融资困难问题研究毕业论文

2020-02-15 19:37:58

摘 要

中小微型企业在中国经济的不断发展中扮演着十分重要的角色,他们的存在是我国经济大厦中不可或缺的一部分。在我国,中小微型企业的数量占据了企业总数的绝大部分,但是这些企业能够获得的融资额却很少。随着融资难问题的日益凸出,中小微型企业的发展势必会受到影响。本文分析了融资难的原因以及解决方案并且提出了自己的建议和展望。

论文主要研究了:我国中小企业融资困难的背景、原因以及相应的解决方案和政策。

研究的结果表明:我国中小微型企业融资困难的原因既有自身机制问题也与经济大环境有关,解决融资难需要企业、金融机构以及国家的共同努力。

本文的特色:绪论部分对文献的综述条理清晰且严谨;正文的结构明确,条理清晰。

关键词:中小微企业;融资难;原因分析;对策分析

Abstract

Small and medium-sized and micro-enterprises play a very important role in the continuous development of China's economy. Their existence is an indispensable part of the economic edifice of our country. In China, there are many small and medium-sized enterprises, however these companies have a little access to finance. On account of the financing problem, small and medium-sized micro-enterprises’ development must be affected. This paper have analyzed the causes and solutions of financing difficulties and put forward some suggestions and prospects.

The paper studies :the background and reasons of financing difficulties and put forward solutions and policies.

The results of the study show that: In our country small and medium-sized micro enterprises’ financing difficulties are related to their own problems, as well as the economic environment. Solving the financing difficulties requires the joint efforts of enterprises, financial institutions and the state.

The characteristics of this paper:In the introduction part, the literature review is organized and rigorous. The structure of the paper is clear and the organization is clear.

Key Words:Small and medium-sized and micro-enterprises;Financing difficulty;analysis of causes ;Countermeasure analysis

目 录

第1章 绪论 1

1.1 选题背景 1

1.2 研究方法与研究思路 2

1.2.1 本文采取的研究方法 2

1.2.2 本文的研究思路 2

1.3 国内外研究动态 2

1.3.1 国内研究现状 2

1.3.2 国外研究现状 4

第2章 我国中小微型企业融资困难的现状 5

2.1 中小微型企业获得融资较困难 5

2.2 中小微型企业部分融资方式成本高 6

第3章 我国中小微型企业融资难原因分析 8

3.1 我国中小微型企业信用较差是根本原因 8

3.1.1 我国中小微型企业有效的抵押物不足 8

3.1.2 我国中小微型企业经营实力较弱 8

3.1.3 我国中小微型企业的财务制度还不够健全 9

3.1.4 我国中小微型企业内部信用缺失 9

3.2 整体环境问题是融资困难的外部原因 9

3.2.1 融资机制存在着系统性缺陷 9

3.2.2 风险因素 10

3.2.3 融资渠道少 10

第4章 解决我国中小微型企业融资难的对策 12

4.1 提升中小微型企业信用增强融资能力 12

4.1.1 提升自身经营状态 12

4.1.2 加强企业的财务管理 12

4.1.3 保持良好的商业记录 12

4.2 加大支持力度增强融资能力 13

4.2.1 增加中小微型企业的信贷 13

4.2.2支持中小微型企业发行债券融资工具 14

4.2.3研究设立中小微型企业股权融资支持工具 14

4.2.4 健全中小微型企业金融服务体系 14

第5章 对我国中小微企业融资的展望 16

第6章 总结 17

参考文献 18

致谢 19

第1章 绪论

1.1 选题背景

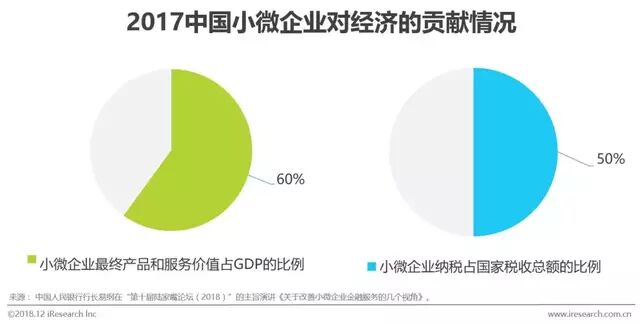

中小微型企业在我国国民经济构成中占了很大的一部分,这些企业对我国社会发展做出的贡献十分重大。“根据2017-2022年中国企业经营项目行业市场深度调研及投资战略研究分析报告表明,目前我国中小微型企业有几千万余家,占据了我国企业总数的约99%”,毫无疑问是我国企业的重要组成部分,因此他们的存在以及长足发展不可忽视。这些中小微型企业贡献了全国约60%的GDP,对我国经济的发展做出了重大的贡献;同时缴纳了约50%的税收额,在我国税收实行方面起到的作用也十分重大;还提供了约80%的城镇就业岗位,可以这样说,一旦这些企业收到不好的波动,那么危害到的将是我国国民的经济状况。中小微型企业的发展,与我国经济的发展进步以及人民的生活水平的提高是息息相关的。

图1.1 2017中国小微企业对经济的贡献情况

但是有数据表明,近些年来,在我国现行的金融市场体系之中,贡献巨大的中小微型企业没有得到相应的合适的的金融融资服务,这显然是一个重要的问题。从资金来源的角度看,我国中小微型企业融资的资金主要来源于商业银行的信贷,融资的途径十分受约束。而在融资评估的过程中,又会因为中小企业自身可能存在的不良的发展状况、信用问题,同时还受到宏观政策的限制,商业银行会认为这些企业属于风险较高的客户群体。为了规避风险,它们自然会偏向于为大企业提供资金帮助,因此中小微型企业融资会较为艰难。

在中小企业向商业银行寻求资金帮助的道路被阻塞之后,这些企业为了谋求生存转而向非商业银行寻求资金帮助,甚至是通过非银行的途径去解决企业的资金需求问题,在这种情况下,融资贵的问题自然也就暴露出来了。一些企业会在安排较长期限的贷款之前,还会筹集短期借款,这样做的目的就是为了解决企业的正常运转,但是这样做的成本是非常高的,有的民营企业的过桥贷款利率通常在20%-30%,更有甚者高达50%。

由于信用问题,企业自身发展较差,融资渠道单一以及融资利率高昂等等原因导致我国中小微型企业融资存在巨大的困难与阻碍。作为我国国民经济的重要组成部分,很多都面临着倒闭的风险,这是急需解决的。

研究目的:中小微型企业是我国经济发展的中流砥柱,是不可分割的一部分。但是融资难融资贵的问题是一直都存在的,在这种情况下,如何很好地应对这种危机是我们要好好考虑的一件事。在当前的经济大环境下,我们要从企业自身,金融机构的运行还有国家宏观政策的方面去分析融资难的原因,并且去找到解决的方式,然后小规模试点,如果可行再去实施,这样才能更好地解决我国中小微型企业融资难的问题。

本文以我国中小微型企业融资困难作为出发点,分析了融资难的现状、原因(包括融资途径的单一性、银行对信用风险的考量、企业自身发展以及信用方面存在的问题)、解决手段并且提出了自己的建议和对未来这些企业的发展做出了判断和猜想。

1.2 研究方法与研究思路

1.2.1本文采取的研究方法

(1)文献研究法。对写作准备过程中查阅的国内外参考文献做出梳理,整理了各作者关于中小企业融资难的观点和看法,为写作做铺垫。

(2)案例分析法。通过相关案例对我国中小微型企业融资难做出相应的分析。

(3)归纳总结法。综合归纳分析我国中小微型企业融资难,去认识本质了解其真实内在本质并提出相应的解决策略。

1.2.2本文的研究思路

- 分析我国中小微型企业融资难的现状。

- 分析我国中小微型企业融资难的原因。

- 分析了解决我国中小微型企业融资难的对策和方法。

(4)对我国中小微型企业日后融资的展望和建议。

1.3国内外研究动态

1.3.1国内研究现状

2008年后,受到金融危机的影响,全球经济都出现了波动。即使在进行了大规模的宏观调控之下,我国的经济状况也不是特别理想,逐渐进入下行阶段,同时也显得有些“心有余而力不足”,投资、消费、净出口这三驾马车对国民经济的带动作用愈发减少。在这种艰难的条件下,中小微型企业的发展道路受到了层层阻隔,而中小微型企业占据了中国绝大部分市场,它们是不能倒下的,因此中小企业融资困难的影响是十分重大的,它们的融资问题需妥善且重点解决。

张清扬(2019)[1]从企业本身找到了原因,他表示民营中小微型企业较多以创业作为起点,这些企业资金较少,很难去迅速扩大规模,因此对风险的敏感度很高,也缺少抗风险能力并且它们的自主性强,导致这些企业逃脱偿还融资贷款的机会相对一些中大企业来说较多一些,这样存在着信用风险,很难去获得银行的信任和投资。

刘丽华(2019)[2]指出我国大多数中小微型企业缺少健全的财务管理制度,间接导致了融资难。同时给出了相应的解决对策:①加大财政税收的支持力度同时努力去减轻这些企业资金链容易断裂的风险;②提倡完善相应的法律法规,规范化民间的融资行为,倡导大家共同去营造一个良好的金融市场环境。

郭双燕(2018)[3]、刘明瑞,余钟秀(2018)[4]、项华录,朱翔宇(2018)[5]都是从互联网融资的角度进行的分析。他们的观点汇总指出了虽然互联网金融为经济发展做出了重大的贡献,但是,其融资的服务规模已经接近上限,再扩充会比较困难。另外一方面,各个中小企业直接并没有很好地进行互联网融资数据共享,这是不利于它们发展的。这也间接加大了中小企业融资的困难程度。

吴瑶(2018)[6]指出中小微型企业难以与银行为主导的融资体系匹配。杨颖婕(2018)[7]也表示融资难的原因在于企业自身特点。彭永伟(2017)[8]认为融资难是受到现行制度的影响,很多银行在考虑成本的情况下,不愿意对中小企业放贷。王阳[9]也认为银行为中小企业的贷款成本消耗大因此大多不愿意放贷。

刘想云,张泽明(2017)[10]认为融资贵也是一个很严重的问题,在除去银行贷款的外源间接融资方式中,高昂的贷款成本让很多中小企业难以偿还。朱曼,张超(2016)[11]也指出融资贵会导致这些民营企业借钱容易还钱难,从而严重影响企业经营活动。典型的案例就是“温州老板跑路清单”,由于过于高的负债以及后背资金链的断裂,使得资金无法周转。

钱倩如(2016)[12]指出去杠杆化使得这些中小企业成了抽贷的重点,一些民用企业的流动性管理出现了问题,使得资金压力过大,也使流动性风险发生的概率增加了。同时也建议我国更加完善融资担保体系的建设,并且在中小微型企业的信用建设上投入更多的精力和资源,把担保风险分散的同时建立并完善个人以及这些企业的征信评估体系,为中小企业融资开辟简单快捷的查询通道。

赵海燕,赵靖宇(2016)[13]提出中小微型企业的融资渠道较少并且融资成本较高。

王琴(2015)[14]给出了一些解决中小企业融资困难的建议①加强现代企业制度的建设力度,中小企业应该多学习一些先进的管理经验,加强对自身的管理;②让这些企业加强其核心竞争力,同时建立人才库,并且让拥有高素质人才的队伍作为企业人才的后备储备。这样企业自身的素质就有了较大的提高,在需要融资的时候,获得融资的概率也相应变大了。

1.3.2国外研究现状

国外对中小企业融资问题像对我国来说要早得多,早在上世纪30年代便有专家对这方面开始进行研究了,真正深入中小企业融资问提的研究开始于上世纪八十年代,国外研究的资本结构理论为中小企业融资模式的选择和国外中小企业融资的专业化提供了理论指导。

Myers指出,中小企业融资问题在于中小企业信息与市场信息之间的不对称,这是影响了中小企业融资的根本原因。

Bingxin Du;Jiaxu Jiang;Xiuzhi Ji[15]指出,企业越大,进行融资的成功率、融资的规模越大,所以中小企业的融资则会因为规模数量成功率越低,即目前存在的商业银行是否提供贷款与企业的规模成正相关关系。

Sumei Luo;Yuxi Zhang;Guangyou Zhou[16] 对小型商业银行的服务类型,服务对象和信息平台进行了研究。研究发现,小型商业银行可以深刻理解中小企业的信誉和经营状况,长期保持对中小企业的信息化维护,这是一种减少企业和银行信息存在不对称信息的方法。

国外对于互联网融资方式的研究也是早于我国,即使互联网当时才刚刚开始发展,国外的学者们就发现了互联网融资平台对中小企业融资的重要意义,对其展开了相应的研究。

Abor J Y ,Agbloyor E K , Kuipo R[17] 认为互联网模式下的融资主要体现在两个方面:一是企业和金融机构在自身优势的作用下,利用互联网,将金融服务转移到互联网上,用户体验创新的金融服务,例如“移动支付”。其次,互联网公司通过移动互联网技术,移动支付技术和移动通信技术为普通用户和各种不同企业提供他们所需要的不同金融服务。

第2章 我国中小微型企业融资困难的现状

我国中小微型企业融资困难是个由来已久的问题了,这个问题严重限制了其发展速度和规模。中小微企业对我国经济做出的贡献与它们向一些金融机构寻求贷款支持是不匹配的,这是暴露出的最严重的一个问题。我国中小微型企业对我国经济做出的贡献有目共睹,占据了GDP的3/5,但是金融机构能够提供让中小微型企业发展的资金却很少,这些企业大都存在着资金缺口,它们对资金的需求远超于金融机构能够提供的。筹集资金势必会有成本,我国中小微型企业获取融资的成本也是随着融资的方式不同而变化的,但是都有共性,那就是融资成本高。

2.1中小微型企业获得融资较困难

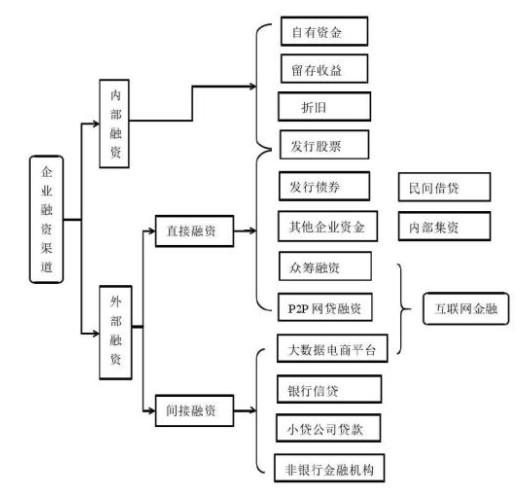

由于我国传统金融体系的特性,在中小微型企业自身经营状况不佳、信用等级较差等不利情况下,这些企业几乎无法借助直接融资去筹措资金。一方面这些企业自身经营活动的获利性还不确定,能否取得相应的投资收益是值得商榷的事;另外一方面就是企业信用问题。而机敏的投资者站在考虑风险的角度,自然是不会做出轻易地把钱投给那些企业的决策。这就导致了我国中小微型企业的融资模式出现了部分问题,这些企业的融资过程中获取直接融资是很难的,它们取得直接融资的机会比较少。这种情况下,很多中小微型企业选择了内部融资方式,包括企业主的个人财产、企业中员工财产的筹集、未分配的利润等等方法。尽管这种方式下融资的速度快而且融资成本相对较低,但是所筹集到的资金不足以填补企业需求的空缺,因此这些企业转向了银行、民间金融机构以及互联网金融这些途径来融资。同时,融资困难的问题也暴露了出来。

图2.1 企业融资渠道

在我国中小微型企业间接融资的前提下,从目前市场运行和经济发展的情况来看,具体融资难表现在①中小微企业获得的贷款金额只占全国贷款规模的20%,中小微企业贷款量不大。②60%以上的中小微企业从来没有获得过一年以上的中期或者长期贷款,50%以上的中小微企业将外部融资的途径寄托在银行贷款之上,在这其中有接近90%的中小微企业对融资的需求得不到满足。这也直接导致了一种畸形局面,即少数规模以上企业掌握了大部分信贷资源,这种不均衡的局面直接导致了中小微企业的融资十分困难。

2.2 中小微型企业部分融资方式成本高

如图中数据显示,社会的平均融资的成本约为7.6%,这仅仅是利率成本,如果还加上其他手续费用等等,那样预计成本率将会超过8%,这对企业来说是很重的负担。然而,在大型企业融资的低成本的参与下,企业整体融资成本平均水平势必有所降低。事实上,我国中小微型企业的平均融资成本大部分都在10%以上。图中还显示我国小贷公司的平均融资成本约为21.90%,互联网金融(网贷)的平均融资成本约为21%,这个成本率是相当高的,尽管这几种融资方式相较其他方式来说占比权重较低。

表 2.1 2017年中国社会融资成本统计

事实上,我国中小微型企业自身的规模不够大,既没有较多的资本,也没有较好的信用评估参考,因此它们很难获得充足的融资。在我国中小微型企业向大型商业银行寻求资金帮助的道路被阻塞之后,这些企业为了谋求生存转而向非商业银行寻求资金帮助,甚至是通过非银行的途径例如民间借贷的方式去解决企业的资金需求问题,这同样也限制了这些企业的融资途径。在这种情况下,融资贵的问题自然也就暴露出来了。一些企业在安排较长期限的贷款之前,还会筹集短期借款,这样做就是为了解决企业目前的经营所需的资金不足问题,以期保证企业暂时的正常运转。但是这样做的成本是非常高的,在筹集短期贷款时,有的民营企业的过桥贷款利率通常在20%-30%,更有甚者高达50%,为了正常经营,这些中小企业不得不答应,即使融资成本过于高昂。

第3章 我国中小微型企业融资难原因分析