中国数字普惠金融发展问题及对策毕业论文

2020-02-15 19:38:09

摘 要

传统普惠金融能够有效的给予社会底层人士以平等的金融服务。在借助计算机大数据分析等相关技术在金融领域的应用,将普惠金融发展成为数字普惠金融则更能降低成本,扩大金融服务覆盖面。然而,数字普惠金融也存在发展理念与运行机制存在制约等问题及风险亟待解决。

数字技术应用下的传统金融机构对于客户有针对性的设立了普惠金融事业部,而与银行合作的互联网企业开办的子银行也在逐步推出拥有自己特色的普惠金融融资服务。总的来说当前数字普惠金融在逐步建立大数据背景下的风险管控体系,再做到布置出高效率的金融科技布局。本文把握各模式运行流程后采用风险分解结构(Risk Breakdown Structure,RBS)方法分析出风险要素,并提出各类风险的管理建议。

本文研究发现:(1)各个数字普惠金融发展模式平台因结构差异存在各自发展的优势和劣势。其不同主要表现在融资对象、融资效率和融资额度各方面。(2)大数据背景下演进创新出线上信用贷款、兴建互联网子银行等新的业务模式,同时互联网企业发行的小额普惠贷款也在紧随时代潮流。(3)数字普惠金融服务提供方需要具备完善监管政策,优化发展环境等措施完善政策与监管等发面的不足。

本文特色:(1)互联网合作模式与金融机构主体即数字普惠金融服务提供方的基础业务实力、信息获取能力、财务状况及互联网技术(包括平台的建设、数据处理等)密切相关,文章从平台主体角度划分模式类型。(2)采用RBS分析线上模式风险的具体来源。

关键词:数字普惠金融;融资;RBS;风险管理

Abstract

Traditional inclusive finance can effectively provide equal financial services to people at the bottom of society. In the application of related technologies such as computer data analysis in the financial field, the development of inclusive finance into digital inclusive finance can further reduce costs and expand the coverage of financial services. However, digital inclusive finance also has problems and risks such as development concepts and operational mechanisms.

The traditional financial institutions under the application of digital technology have set up inclusive financial institutions for customers, and the subsidiaries of Internet companies that cooperate with banks are gradually launching inclusive financial financing services with their own characteristics. In general, the current digital inclusive finance is gradually establishing a risk control system under the background of big data, and then it can arrange an efficient financial science and technology layout. This paper analyzes the risk factors and puts forward various risk management suggestions by using the Risk Breakdown Structure(RBS) method.

This paper finds out:(1) Each digital inclusive financial development model platform has its own advantages and disadvantages due to structural differences. The main differences are in the object of financing, the efficiency of financing and the amount of financing. (2) Under the background of big data, it has evolved new business models such as credit loans and the construction of Internet sub-banks. At the same time, micro-inclusive loans issued by Internet companies are also following the trend of the times. (3) Digital inclusive financial service providers need to have improved regulatory policies, optimize the development environment, and other measures to improve policies and supervision.

This article features: (1) The mode of Internet cooperation is closely related to the basic business strength, information acquisition ability, financial status and Internet technology(including platform construction, data processing, etc.) of financial institutions, that is, digital inclusive financial service providers. This article divides the pattern type from the platform main body angle. (2) Use RBS to analyze the specific sources of online model risks.

Keywords:Digital inclusive finance;capital circulation; RBS; risk management

目 录

摘 要 I

Abstract II

第1章 绪论 1

1.1 研究背景目的及意义 1

1.1.1 研究背景 1

1.1.2 研究目的及意义 1

1.2 国内外研究现状分析 2

1.2.1关于数字普惠金融模式的研究 2

1.2.2关于数字普惠金融发展指标的研究 3

1.2.3研究现状评价 3

1.3 研究内容框架和研究方法 4

1.3.1 研究内容框架 4

1.3.2 研究方法 4

第2章 数字普惠金融内涵及模式 5

2.1数字普惠金融金融内涵 5

2.2数字普惠金融金融模式 5

2.2.1传统金融机构的数字普惠金融 5

2.2.2直销银行子公司的数字普惠金融 6

2.2.3互联网企业等科技公司从事的数字普惠金融 7

2.3各主导模式比较分析 8

2.4数字普惠金融模式演进 9

2.4.1针对目标 9

2.4.2区域 9

2.4.3服务方式 9

第3章 数字普惠金融模式的问题与风险分析 11

3.1数字普惠金融模式风险结构分解 11

3.2风险分类解释 13

3.3总体风险控制 13

第4章 数字普惠金融问题及风险应对举措 14

4.1政策层面:完善监管政策,优化发展环境 14

4.2公司层面:搭建平台桥梁,夯实服务支撑 14

4.3行业层面:提高思想认识,强化能力建设 14

4.4信用层面:加大资金投入,构建多层次保障 15

第5章 总结与展望 16

5.1 总结 16

5.2 展望 17

参考文献 18

致 谢 19

第1章 绪论

1.1 研究背景目的及意义

1.1.1 研究背景

自2005年联合国首次提出“普惠金融”,即金融服务的全面化、专业化和公平化以来,普惠金融便逐渐走进大众视野中。正如普惠金融这一名词的本意,“普”即普遍,任何人都享受到相对平等的金融服务;“惠”即实惠,其提供的金融服务应为性价高的且可选择性强的,亦是种类丰富的。而数字普惠金融更是以普惠金融为基础,是强化普惠金融与当前数字技术深度融合的产物。当前移动互联、云计算等数字技术在金融领域的运用,促进了各机构信息共享,这在一定程度上降低了金融机构的交易成本,方便于准确获取有效客户及降低了信用风险,并在一定程度上有效促进了当前中国中小微企业、广大中低收入人群等获取平等实惠的金融服务,加快了我国金融脱媒进程。为了我国金融迅速发展,数字技术与金融融合发展,共同进步已是大势所趋,我国国有商业银行正积极探索将数字技术运用于发展金融服务,以此弥补传统金融行业服务的欠缺。保持与民营金融企业的竞争优势。因此,目前我国数字普惠金融发展前景广阔,潜力巨大。

就数据而言,中国GDP增长率逐年放缓,但总债务所占比重却呈现逐年攀升的趋势。衡量一个国家金融效率的标准之一便是债务比重债务,从这方面而言中国较其他国家还处于落后,这大大强调了我国经济重心之一的金融行业尤其需要供给侧改革。在这种历史背景下,数字普惠金融技术也不可谓不是一个好方向。

自2005年起,我国社会服务机构单位呈现逐年增加的趋势,截止于2015年,社会福利机构已突破175万,我国针对各弱势群体的社会保障福利正逐年增加,并且针对养老保险,失业保险等保护制度早已制定实施并初见成效。因此,在我国经济迫切需要供给侧改革背景下发展数字普惠金融具有必要性和重大意义。

1.1.2 研究目的及意义

本文主要目标是实现对当前中国普惠金融的发展状况及前景具有初步了解,对未来我国普惠金融发展前景有一定展望,对国内外研究情况进行了解。同时围绕文中所提到四大风险进行详细叙述,并设想其制定各个风险制止措施及其实际效果。进一步掌握数字普惠金融在主要金融风险中所带来的种种机遇和挑战。通过前人经验及案例直观把握数字普惠金融在我国的特点。

本文从两方面来看均具有现实意义。从宏观层面上来看:在中国作为主办国的2016年杭州G20峰会上,我国首先提出发展普惠金融的重要性,同时出台《G20数字普惠金融高级原则》,进一步强调发展普惠金融重要性,并提出将数字技术运用于普惠金融之中,精确发展普惠金融各点和面。而相交联合国提出的普惠金融的定义,数字普惠金融具有服务面更广,风险控制更合理的特点,其服务对象同样主要是低收入者、偏远地区人民,老年人等弱势群体。尤其是近年来我国扩大社会保障福利,而将本就以“让所有人尤其是弱势群体享有平等的金融权利, 让金融权利惠及所有人群。”的普惠金融与当今蓬勃发展的数字技术结合起来的数字普惠金融技术正是对应的一大利器。而从微观层面来说:当前的中国经济金融发展正处于前所未有的机遇期,但其中也蕴含着信息泄露,金融欺诈,要素市场体系不完善,安全体系跟新换代需要加快等风险侵害中国消费者的各项权益,甚至存在损害我国数字普惠金融发展前景的金融问题。因此,从消费者的角度来看,防范数字普惠金融发展问题及其应对措施对推进我国普惠金融发展乃至整个经济金融行业发展有极其长远的意义。

1.2 国内外研究现状分析

1.2.1关于数字普惠金融模式的研究

就国外研究而言,Honohan(2005)首先提出普惠金融具有扩大内需、刺激经济增长、消除贫困以及实现包容性社会四大具体功能。而后Kapoor(2013)认为普惠性,包容性的金融服务可以促进经济平稳增长,最终所有人都能从经济金融发展中受益。而根据国内文献,学者郭田勇(2015)指出,目前我国较他国在普惠金融领域发展水平低速度慢,无法满足我国大量中小微企业和低收入人群绝大多数的需求。尹应凯、侯蕤回(2017)的文献中提到美国在普惠金融领域远远领先中国,他们已经利用自身发达的数字技术构建起了相对较完整的数字普惠金融链,并形成了良好的数字普惠金融生态环境,具体包括互联网支付、大数据征信、大数据营销、大数据风控、互联网理财、互联网贷款以及智能投顾等领域。

但近年来我国对普惠金融研究也有所建树。《推进普惠金融发展规划(2016-2020年)》中将普惠金融的定义为依据商业可持续和机会平等原则,以相对较低、可承担的成本,给小微企业主、广大农民、城镇低收入人群、贫困人群、老年人和残疾人等特殊群体,提供及时、适当、有效的金融服务。同样于G2峰会上提出的普惠金融全球合作伙伴(GPFI)报告中,将数字普惠金融定义为泛指一切通过使用数字金融服务以促进普惠金融的正规金融服务行动,关键点在于负责任、成本可负担、商业可持续。同样与G20杭州峰会上发布的《G20数字普惠金融高级原则》中列举了“数字普惠金融"的具体内容,是指利用诸如电子货币、支付卡和常规银行账户等通过数字化或电子化技术的具体体现,开展各项传统金融规划和银行对账服务。由网贷之家、第一财经陆家嘴、盈灿咨询共同制定的《2016数字普惠金融白皮我的白皮书》中,将数字普惠金融机构划分为传统金融机构数字创新与新兴类金融机构的互联网金融产品创新两种类型。这是部分我国目前关于数字普惠金融组织构成相对成熟的观点,从中可以看出,传统金融机构正在加大创新力度,开阔数字普惠金融市场,以兴业银行为例,其银行内尝试建立提供数字金融服务并发起成立了“云票据研究中心”,在电票市场有所收获。

1.2.2关于数字普惠金融发展指标的研究

当前各位还未将普惠金融发展水平的量化标准达成统一,大部分文献选择以银行机构为对象建立指标,仅少部分文献涉及保险业,鲜有关于数字普惠金融发展评价的研究。

实际上普惠金融作为一个多维度的新兴概念,评价其发展水平需要建立科学且多方面的指标体系,国内外的学者在此进行了各种探索,但仍未达成共识。以金融包容联盟(AFI)、全球普惠金融合作伙伴组织(GPFI)、世界银行(WB)等世界金融机构为例,它们在测算方面均在评价普惠金融发展水平方面提出了不同的具体指导方法。也存在比如每万人每百平方千米ATM数量和金融机构网点数量等指标来衡量普惠金融服务覆盖度的观点。参照联合国开发计划署计算HDI(人类发展指数)的方法,Sarma、Pais(2011)的文献记载了首次引入产品接触性、使用效用性和地理渗透性三大维度来衡量45个国家的普惠金融发展指数的结果,,这三个维度也为后续学者研究普惠金融发展指数提供了良好的范式参考。随后,Ambarkhane(2016)等丰富了指标体系,进一步完善了维度。

我国关于普惠金融发展评价领域的研究起步较晚,且集中于扩展评价维度和实证检验两个方面,学者们更多的是基于Sarma、Paisto(2011)的三大维度指标体系基础上进行研究。杜强.潘怡(2016)以省为个体,考察了各省发展水平的区域差异。张国俊(2014)等则改进了Sarma、Pais的维度种类信息,在测算金融排斥指数时采用了渗透度、使用度、效用度和承受度四大信息,对区域性普惠金融现状展开评价。同时我国学者也在考察了我国国内金融包容性基础上,提出了每万平方公里、每万人的银行业金融机构数和从业人员数的指标来评价普惠金融发展程度。

1.2.3研究现状评价

当前各国对数字普惠金融的内涵及外延的概念界定认识已较为清晰,并开始尝试实证研究对数字普惠金融发展水平评价以及影响因素做出了系统性的分析和阐释,期待早日有做出系统性完善评价的一天。目前,国内学界对数字普惠金融指数的构建还是以北京大学发布的数字普惠金融指数为主,但随着近年来互联网金融等新型数字金融的迅速发展,尤其在G20杭州峰会之后,原先的数字普惠金融指数体系已缺乏时效性,数据来源显得过于单一,完善数字普惠金融指标体系显得更为紧迫和重要。

1.3 研究内容框架和研究方法

1.3.1 研究内容框架

本文的研究内容框架如下:第一章为绪论,涵盖本文研究的背景、目的和意义;国内外研究综述及本文研究框架。第二章为数字普惠金融内涵与当前模式介绍,在联系前人研究基础上以及结合当下中国具体发展现状对数字普惠金融的内涵进行重新归纳定义,并对目前市场上数字普惠金融演进后模式从针对目标、区域、服务方式等方面进行介绍。第三章运用风险结构分解法,对四大主要金融风险:政策风险、公司风险、行业风险、信用风险为头,针对各风险下各具体问题下进行细分。第四章将就前文提出的各种风险,结合当前中国数字普惠金融发展的实际情况,尝试分析出适合中国具体情况的处理措施与应对方法。第五章是对本论文进行总结与展望,总结数字普惠金融金融模式发展的方向和核心思想,对未来的数字普惠金融金融发展提出展望。

1.3.2 研究方法

主要为文献研究法,即通过查阅相关普惠金融资料和文献,在借鉴别人研究的成果之上,深入思考、分析总结问题;具体研究当中采用图表阐述、具体问题具体分析等研究方法。对于数字普惠金融模式中的风险分析主要采用风险结构分解法进行研究。

第2章 数字普惠金融内涵及模式

第2章 数字普惠金融内涵及模式

2.1数字普惠金融内涵

数字普惠金融,可以理解为通过互联网数字技术,借助计算机的大数据分析、云计算等一系列数字技术在金融领域的应用,进而达到降低交易成本和金融服务门槛,促进信息共享,扩大了金融服务范围的金融服务方式。其主要优势在于通过数字金融共享、便捷、安全、低成本、低门槛的优势,运用大数据、云计算的数字技术,构建起基于数据的风险控制体系,进而全面提升风险控制能力。当前普惠金融发展已全面进入新阶段,伴随大数据等技术的创新应用,普惠金融与大数据的结合开创的数字普惠金融这一新型发展模式将进一步扩大金融服务的覆盖广度和深度,增强服务的便利性和可得性,让我国低收入人群都能相对平等地获得金融服务,有助于社会底层人士更便利地获得其所需的金融资源。当前仍存在的我国城乡金融资源的分配失衡,城乡经济发展的不均衡的经济金融问题,扩大了城乡收入的差距,而数字普惠金融的出现则在一定程度上弥补了我国传统普惠金融发展模式的短板,不仅仅做到扩大金融服务在农村地区的覆盖面,并起到了改良我国农村金融服务结构体系落后的作用。

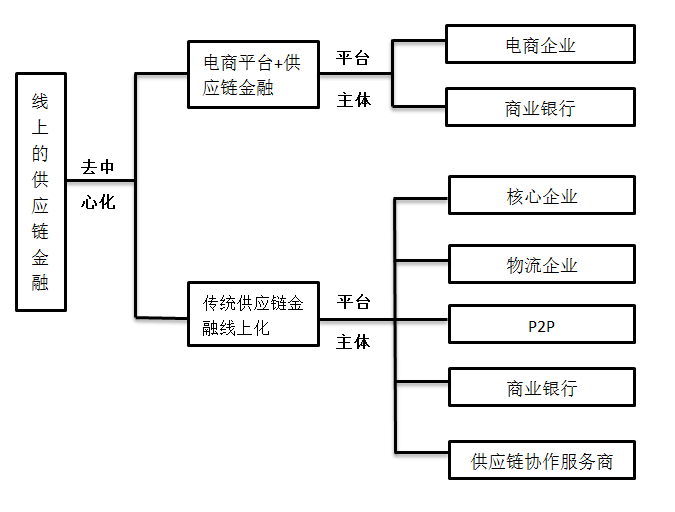

2.2数字普惠金融模式