我国高校大学生助学贷款信用风险及管理研究毕业论文

2020-02-15 20:04:53

摘 要

国家大学生助学贷款是一种政策性银行贷款,它是由政府牵头,财政部门贴息,由高校推广,银行系统和教育行政部门共同倡导,帮助贫困大学生解决学业困难的资助措施。随着高等教育的规模不断扩大,来自农村的贫困学生人数也在不断地增多,并且由于大学学费不断上升,一些贫困学生无法承担这些高额费用,为了解决这个问题,我国实行了大学生助学贷款这一制度。随着这个制度的实行,有效地帮助了许多大学生完成学业。但是,这种贷款是一种完全信用贷款,就造成了很大的信用风险,有许多大学生违约,逾期不还等现象。本文通过分析大学生助学贷款的现状和风险成因,提出相对应的措施来加强大学生助学贷款的管理,建立我国大学生助学贷款的信用评级模型,以有效的提高大学生助学贷款的风险控制能力,最后总结本文的研究成果以及对未来的展望。

关键词:大学生助学贷款 信用风险 信用评级 措施

Abstract

National college student loan is a kind of policy bank loan, which is a financing measure led by the government, subsidized by the financial department, promoted by colleges and universities, jointly advocated by the banking system and the education administration department to help poor college students solve their academic difficulties.As the scale of higher education continues to expand, the number of poor students from rural areas is also increasing, and due to the rising tuition fees, some poor students can not afford these high fees, in order to solve this problem, China has implemented the system of student loan for college students.With the implementation of this system, many college students have been effectively helped to complete their studies.But, this kind of loan is a kind of complete credit loan, has caused the very big credit risk, has many university students to default, overdue phenomenon and so on.This paper analyzes the present situation of the college students student loans and risk factors, put forward the corresponding measures to strengthen the management of college student loans, establish credit rating model of China's college students student loans, to effectively improve the risk control ability of college student loans, finally summarized the research achievements of this paper and the prospect for the future.

Key Words:Student loans Credit risk Credit rating Measures

目录

第一章绪论 1

1.1选题的背景 1

1.2选题的目的及意义 3

1.3国内外的研究现状 3

1.4相关概念 4

1.4.1国家助学贷款 4

1.4.2信用风险 4

第二章信用风险成因分析 5

2.1我国国家助学贷款的发展 5

2.2国家助学贷款的特点 5

2.2.1国家助学贷款是一种无抵押无担保的信用贷款 5

2.2.2国家助学贷款的发放对象 5

2.2.3国家助学贷款的目的 5

2.2.4国家助学贷款的性质 5

2.3国家助学贷款信用风险的影响 5

2.3.1对大学生的影响 6

2.3.2大学的影响 6

2.3.3对国家的影响 6

2.3.4对商业银行的影响 6

2.4我国大学生助学贷款信用风险成因简要分析 6

2.4.1担保体系不成熟,还款情况不确定 6

2.4.2部分学生的不良思想 7

2.4.3风险收益不对称 7

2.4.4政策性与商业性相背离 7

2.4.5精细化管理难度大,缺乏法律约束 7

2.5信用影响因素分析 7

2.5.1道德素质 8

2.5.2能力素质 8

2.5.3社会因素 8

第三章对策及措施 9

3.1我国国家助学贷款信用评级方法 9

3.1.1自然因素 9

3.1.2学业情况 9

3.1.3家庭情况 9

3.1.4诚信因素 9

3.2国家助学贷款信用风险的控制措施 9

3.2.1 提高贷款学生就业质量,增加借款学生毕业后收入 9

3.2.2提高大学生的信用意识和诚信道德建设 10

3.2.3建立有效的奖惩机制 10

3.2.4加强学校监管,提高助学贷款的还款率 11

3.2.5政府机构的定位 11

3.2.6完善国家助学贷款担保机制 11

3.2.7逐步完善大学生个人信用制度 11

第四章总结与展望 13

4.1研究总结 13

4.1.1本文成果 13

4.1.2不足之处 13

4.2研究展望 13

参考文献: 15

致 谢 16

第一章绪论

1.1选题的背景

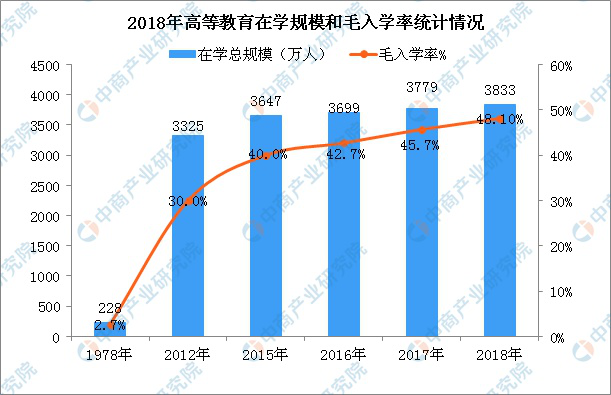

中国是世界上人口最多的国家,因此我国拥有的劳动力资源是最丰富的,随着经济的发展,世界各地以及各种领域对劳动力的素质要求也越来越高,因此,教育事业的大力发展是必不可须的,特别是高等教育,只有高等教育得到充分发展,我国的人力资源才能得到充分开发,从而成为人力资源强国,而不仅仅是人口大国。自改革开发以来,我国的教育取得了飞跃式的进步,从图表中可以看出:到2018年全国共有各级各类学校51.89万所,相对于2017年增加了5128所,增长了0.01%;各级各类学历教育在校生2.76亿人,相对于2017年增加了5359700万人,大约增长2%;专任教师1673万人,相对于2017年增加了46万人,大约增长了3%,其中普通大学、专门学院和高等专科学校共有教师167.28万人,相对于2017年增长了2.42%。2018年我国各类高等教育在学人数总规模达到了3833万人,其中,普通本科招收了422.16万人,相对于2017年增长了2.78%;普通专科招收了368.83万人,相对于2017年增长了5.16%。普通本科在校学生有1697.33万人,相对于2017年增长了2.95%;普通专科在校学生有1133.70万人,相对于2017年增长了2.60%。全国招收了硕士生76.25万人,博士生9.55万人,其中在读研究生有273.13万人,相对于2017年增长了3.47%。在读博士生有38.95万余人,在学硕士生有234.17万余人。全国共有普通高校2663所(含独立学院265所),相对于去年增加了32所。其中,大学本科学校有1245所,相对于2017年增加了2所;高职(专科)学校1418所,相对于去年增加了30所。另外研究生培养单位共有815个。

我国的教育水平正在不断地提高,民众能受到教育的机会也越来越多了,跟据2018年我国教育事业的统计数据显示,学前教育毛入学率为81.7%,相对于2017年提高了2.1%;高等教育毛入学率48.1%,相对于去年提高了2.4%;高中阶段毛入学率88.8%,相对于去年提高了0.5%;初中阶段毛入学率100.9%;小学学龄儿童净入学率99.95%,相对于去年提高了0.04%。下图是对这些数据的线性展示:

从上图可以看出,高等教育在校学生人数每年都在不断增长,高等教育毛入学率也呈现上升的趋势,这标志着我国高等教育取得了有效的成绩。

1.2选题的目的及意义

国家大学生助学贷款是一个利国利民的政策,但是这个政策现在却出现了巨大的信用风险。为了更好地做好助学贷款工作,确保助学贷款工作规范运行,贷款资金按时、足额、准确、形成统一领导、分工负责、各尽其责、密切配合、协调一致的工作运行长效机制。因此我们需要加强贷款银行的工作方式,组织工作人员认真学习国家大学生助学贷款,严格要求工作人员熟练掌握生源地助学贷款审核条件、工作流程,努力提高工作人员素质,并认真落实好工作,进一步加强了贷款中心工作人员的服务意识和工作责任心,有力提高了大学生助学贷款中心的工作效率和服务质量。

1.3国内外的研究现状

国内外者对国家助学贷款的研究主要集中于国家助学贷款政策制度问题、贷款学生的还款能力及还款意识、风险方面的研究。

首先关于政策制度的问题,我国学者徐东华、沈红在《学生贷款偿还制度研究》中对六个国家的学生贷款偿还做了个比较分析,并对我国的大学生助学贷款以及还款制度进行了考察,得出了我国在还款利率、期限、方式和偿还减免等方面存在些问题,还需加以完善。薛鹏在《大学生助学贷款制度现状与对策分析》提出了我国助学贷款供求局势紧张,认为随着高校的不断扩招,对贷款需求剧增,加重了贷款紧张的局势。以色列巴伊兰大学经济与管理学院荣誉教授Adrian Ziderman结合了大利亚、韩国、加拿大和中国等国家及地区的社会环境得出了不同国家助学贷款的最终结果有很大的原因在于其助学贷款的目标性不同,主要包括增加预算,减少学生的经济负担,增加贫困学生接受高等教育的机会,促进高等教育的规模扩张,满足经济发展的需要,分析了设立不同助学贷款政策目标对政策操作中可能产生的影响,然后提出了学生助学贷款政策必须考虑其目标。

其次就是对贷款人方面的研究,分为还款能力和还款意识。赵建忠的《学生贷款中拖欠偿还问题的比较分析》,研究了偿还贷款的一般条件和美国学生拖欠助学贷款违约,并提出“加强咨询和教育,加强学生的贷款意识,建立完善的学生贷款的组织体系,为贷款的发放和追回作好的准备,制定有效的措施,以便在必要时进行讨债等防御手段。结论认为:要降低贷款风险,必须实地考察贷款学生的还款能力。美国经济学家Mark Dynarski通过分析贷款学生的特点,比较违约学生和履约学生的不同,得出结论:第一,家庭贫困的学生容易逾期不还;第二,毕业后收入水平较低的学生可能会违约。我国学者姚锋在《贷款的大学生上了黑名单:国家助学贷款按现象调查》一文中对“黑名单”对防范贷款拖欠的作用做了探讨,认为大学生的还款意识应该加强,从而从大学生自身上面解决助学贷款的违约风险。

最后对风险方面的研究,主要分为风险来源、信用风险评估和风险防范等三个方面。我国的一些学者认为商业银行所承担的风险主要有违约风险、利率风险和道德风险,其产生的原因,胡进把其归纳为三个方面:毕业生毕业后收入状况不确定性、信息不完全性和个人信用制度供给不足性。陈胜光、许世琴通过研究国外商业银行对信用风险的评估方法,来分析我国大学生助学贷款的风险评估模型,得出我国需要全国统一的个人信用制度以及需要调整风险因素分值和权重。在有效防范风险方面,我国的学者做了许多研究,其中胡进认为应该通过建立以账户资料为中心的个人自信档案、建立以实现个人信用信息共享的计算机互联网网络、建立完备的个人信用法律体系这三个方面来完善个人信用制度。其次在贷款方式上,李新民认为用政策性银行作为国家助学贷款银行有利于消除助学贷款制度的约束,将更适合我国助学贷款工作的推进。

洪成文、刘积余的《美国大学生学习贷款借款违约者特点透析》通过分析六个方面密切相关的借款人,发现潜在的违约拖欠人口及其原因,总结了美国对美国借款人违约而采取的措施,如联邦政府直接贷款和回收,启动国家服务计划,减免一些贷款,拨专款对拖欠率高的学校进行调查等。 英国学者伍德霍尔长期从事大学生助学贷款问题的研究,他对美国学生还款负担率进行了调查并在计算机上进行了模拟研究,得出了负担率最高的一年是第一年的8.043%,之后逐年递减,最后能够还清所有贷款。之后他所在的研究所出版的《高等教育中的贷学金》具体分析了美国的贷学金政策。这些观点对研究我国大学生助学贷款的信用风险有很好的启示作用。

综上所述,国内外助学贷款政策都有一定的缺陷,国外主要采用信用评级的方法,有效地减轻了助学贷款的信用风险,使其充分地发挥其作用,帮助了许多大学生顺利的完成了学业。因此,我国可以借鉴他们的优点,对助学贷款风险问题进行全面的分析,从而弥补我国现有的助学贷款制度的不足。

1.4相关概念

1.4.1国家助学贷款

国家助学贷款是南中央和省级政府联合推出的一种信用助学贷款,由国家指定的商业银行发行。它是针对全日制高等学校本科、大专和研究生中存在实际经济困难的学生,目的是为了帮助这些学生支付在学校时的生活费和学费。国家大学生助学贷款它的优惠政策主要有两个,其中一个是无须担保,另一个是由中央和省级财政补贴利息。因此,国家助学贷款将会成为帮助经济困难学生完成学业的主要政策。

1.4.2信用风险

世界上著名的信用管理公司邓白氏公司对信用在经济领域上的定义做了一个概括,他们认为:“信用是一种通过承诺在未来某一时间付款而获得资金、货物和服务的能力。信用总是带有一些风险,它建立在信任的基础上。”因此,我们可以把信用风险定义为:借款人或者交易对方因各种原因不愿或者不能履行合同条件的,构成违约,从而给银行、投资者或者交易对方造成损失的可能性。其又被称为违约风险,英文名是CreditRisk。在违约的情况下,债权人或银行将不得不承担没有得到预期收入的财政损失。那么关于大学生助学贷款的信用风险,我们可以认为其的主要原因是大学生毕业后由于各种原因不能及时、足额偿还大学生助学贷款而违约的可能性。即大学生助学贷款的信用风险。

第二章信用风险成因分析

2.1我国国家助学贷款的发展

国家助学贷款于1999年在北京、上海、天津、重庆、武汉、沈阳、西安、南京等8个试点城市正式启动,在2000年,国家进行了两次政策调整,扩大了全国高校贷款的范围,承办的银行扩大到四大行,分别是中国中央银行、中国工商银行、中国建设银行、中国农业银行四家国有性质的独资商业银行,贷款的对象扩大到了研究生和全日制攻读双学位学生,并且将担保贷款改为信用贷款。

到了2004年,在新的机制颁布实施后,大学生助学贷款在学校读书期间的贷款利息全部由财政补贴和并且将还款期限延长到了毕业后的6年。

2006年,国家大学生助学贷款的补偿机制初步启动了,为了完善以国家大学生助学贷款为主体的高校的经济困难的学生资助体系打下了良好的基础。从此以后,办理贷款的大学生不在需要贷款担保或抵押了,仅仅只是需要答应按时还款,并且需要承担相关的法律责任。学生还可以通过向学校阐述自身经济困难的原因以及准备相关材料,通过学校向银行申请助学贷款,并且承诺这笔贷款仅仅只用于弥补在校学习期间的学费、住宿费和生活费的不足,在毕业后分期偿还。

2.2国家助学贷款的特点