金融科技背景下直销银行风险研究——以百信银行为例毕业论文

2020-02-15 20:05:14

摘 要

随着金融科技的不断发展,为满足互联网时代下传统商业银行转型升级的迫切需求,直销银行应运而生。直销银行不仅丰富了原有的金融产品体系,降低了交易成本,提高了金融服务的质量与效率,还凭借着金融科技的强大技术支持,突破了传统银行的时间和地点的限制,以其自身的优越性在全世界范围内快速发展,并展示出了巨大的发展潜力。

金融科技通过大数据、云计算、区块链、人工智能等新兴信息技术的应用,为直销银行注入强大的技术生命力,在加速直销银行发展进程的同时,也带来了相应的风险。其实,直销银行并未改变银行业的本质,在继承了传统银行业的原有风险的同时,还面临着更多的新型金融风险。因此,风险管控成为了直销银行管理的重中之重。

本文将运用文献研究法、比较分析法与案例分析法进行研究。首先,本文将对金融科技与直销银行的基本情况进行概述,其次,从外部和内部两方面分析直销银行风险产生的动因。随后,以百信银行为切入点,进一步阐述直销银行所面临的风险,包括法律风险、洗钱风险、市场风险、操作风险和技术风险,并对此提出具有针对性的建议与对策,例如:建立健全直销银行相关法律法规体系,完善监管制度;提高思想重视程度,加强对洗钱风险的防范;激发直销银行的创新活力,规避市场风险;优化管理,改进银行内部风险防控体系;强化系统安全性管理等,这些建议不仅适用于百信银行,也为我国直销银行风险管理的未来发展方向提供参考借鉴。

关键词:金融科技;直销银行;风险管理

Abstract

With the continuous development of financial technology, direct banks have emerged as the times require in order to meet the urgent needs of the transformation and upgrading of traditional commercial banks in the Internet era. Direct bank not only enriched the original financial product system, reduced transaction costs, improved the quality and efficiency of financial services, but also relied on the strong technical support of financial technology to break through the limitations of traditional banks' business hours and locations. With its own superiority, it has developed rapidly around the world and has shown great potential for development.

Financial technology has injected strong technical vitality into direct banks through the application of emerging information technologies, such as big data, cloud computing, blockchain, and artificial intelligence. While accelerating the development of direct banks, it has also brought corresponding risks. In fact, direct banks have not changed the nature of the banking industry. In fact, direct banks have not changed the nature of the banking industry. While inheriting the original risks of the traditional banking industry, they are also facing more new types of financial risks. Therefore, risk management has become the top priority of direct banking management.

This article will use literature research, comparative analysis and case analysis to conduct research. First of all, this article will summarize the basic situation of financial technology and direct banks, and secondly, analyze the causes of direct banks’ risk from both external and internal aspects. Subsequently, with Baixin Bank as the entry point, this article will further explain the risks faced by direct banks, including legal risks, money laundering risks, market risks, operational risks and technical risks, and propose targeted recommendations and countermeasures, for example, improve the relevant laws system and the supervision system of direct banks; increase the importance of thinking and strengthen the prevention of money laundering risks; stimulate the innovation vitality of direct banks in order to avoid market risks; optimize management and improve the internal risk prevention and control system of banks; strengthen system security Management and so on. These recommendations not only apply to Baixin Bank, but also provide reference for the future development direction of China's direct banking risk management.

Key Words: Financial technology; direct bank; risk management

目录

第1章 绪论 1

1.1选题背景 1

1.2国内外研究动态与评价 1

1.3研究思路及框架 2

1.4本文创新点 3

第2章 直销银行概述 4

2.1金融科技的概念与特点 4

2.1.1 金融科技的特点 4

2.1.2 金融科技风险的特点 6

2.2 直销银行的概念与特征 7

2.2.1 直销银行的特点 7

2.2.2 我国直销银行的发展现状 8

2.3 金融科技对直销银行产生的影响 11

第3章 直销银行风险产生的动因 13

3.1 外部动因 13

3.1.1 直销银行的经营环境缺陷 13

3.1.2 金融机构之间的竞争日趋激烈 13

3.2 内部动因 14

3.2.1 直销银行内控制度不健全 14

3.2.2 金融创新加大了金融监管的难度 14

第4章 直销银行风险分析——以百信银行为例 15

4.1 百信银行基本概况 15

4.2 风险分析 16

4.2.1 法律风险 16

4.2.2 洗钱风险 17

4.2.3 市场风险 18

4.2.4 操作风险 19

4.2.5 技术风险 20

第5章 直销银行风险控制建议 21

5.1建立健全相关法律法规,完善监管体系 21

5.1.1 弥补立法空白,完善法律法规制度 21

5.1.2 逐步完善直销银行征信体系和信息披露制度 22

5.2 加强对洗钱风险的防范 22

5.2.1 提高思想重视程度 22

5.2.2 优化客户身份识别流程,采用差异化的监管模式 22

5.3 提高直销银行的自主创新能力,规避市场风险 23

5.3.1 加快产品创新 23

5.3.2 创新商业经营模式 23

5.4 优化自身管理,改进银行内部风险防控体系 23

5.4.1 注重对银行员工业务能力的提升 23

5.4.2 建立可靠的内部控制体系 24

5.5 强化系统安全性管理 24

5.5.1 弥补系统漏洞,提高系统稳定性 24

5.5.2 加大技术创新力度,确保网络安全 24

第6章 结论 25

参考文献 26

致 谢 27

第1章 绪论

1.1选题背景

近年来,科技创新的步伐不断加快,并逐渐加深与金融业务的融合。以大数据分析、云计算、人工智能和区块链等为代表的新兴技术凭借其独特优势,已逐步成为金融发展的驱动力。在金融科技快速兴起的大背景下,传统商业银行面临着巨大的经营压力,而互联网科技公司同样需要一个切入口涉足金融业,因此,直销银行开始崭露头角。直销银行是指借助现代信息技术,以互联网为业务渠道、云计算为平台资源、大数据为决策前提,综合运用新兴技术进行创新金融产品的研发,提供高效便捷的客户服务的全新业务模式,具有网点少、人员精、流程便捷等特点。直销银行是金融科技环境下的产物,它既能为客户提供方便、快捷、舒适的操作体验,又能突破物理网点的限制,降低运营成本,增强市场竞争力。然而,在直销银行业务快速发展的同时,其所面临的风险管理问题同样值得重视和研究,直销银行不仅面临着传统商业银行固有的金融风险,还面临着技术创新带来的新风险。

1.2国内外研究动态与评价

国外一些发达国家对于直销银行的认识起步较早,先后经历了直销银行作为传统银行补充阶段,寻求差异化、特色化经营阶段和主动探索金融科技在银行业的实践应用阶段。目前,一些具有成熟商业模式的直销银行正广泛使用创新技术,丰富生态体系,完善内部管理模式,从而占领金融市场的一席之地。

在信息安全方面,Adrian McCullagh and William Caelli(2005)认为直销银行在很大程度容易存在技术漏洞,让用户遭受损失,因此,直销银行应运用新兴技术,不断完善网络平台框架,修复漏洞,防范系统遭受攻击后所带来的系统性风险,与此同时,政府应加强立法,逐步改进直销银行监管体制[1]。

在风险管理方面,Shapoor Zarei 指出直销银行面临着诸多风险,例如:安全风险、法律和道德风险、声誉风险、操作风险、战略风险和跨境风险。直销银行应采用风险管理策略,这不仅是为了在金融市场中获得更好的地位,还是为了提高客户的接受程度[2]。

与国外相比,我国直销银行起步较晚,仍处于起步阶段,但由于金融科技的飞速发展、利率市场化的步伐加快、国家政策的大力扶持、用户线上消费习惯的逐步养成、理财观念的逐渐加强等诸多利好因素的综合作用下,我国直销银行的发展进程较快,发展空间较大。尽管我国的直销银行整体呈现百家争鸣的态势,机构数量持续增加,产品类型日益丰富,客户满意度较高,但仍暴露出较多问题,未来依旧有很长的路要走。

在组织形态方面,韩刚(2010)对直销银行进行了初步定义——直销银行是几乎不设立实体网点,而主要依靠电脑、电话、电子邮件、移动手机等远程渠道,直接实现客户和业务中心直接对接,从而获取银行产品和服务的新型运营模式[6](p23-26)。

在发展前景方面,闫冰竹(2014)认为直销银行是具有先进服务理念、新型运营模式和简便服务流程的创新模式,并且顺应国家大力发展的互联网金融和普惠金融的趋势,将会为中国银行业转型发展作出贡献[7]。

在风险监管方面,宋佳儒 (2018)提出直销银行在技术层面、经营层面、合规层面均存在金融风险。我国目前对于直销银行的监管也存在一定的困境,例如:宏观上的监管机制不完善、微观上的法律法规缺位以及在落实具体制度的要求下,科技手段无法及时全面地实时监控等一系列问题。与此同时,他也提出了监管体制完善的具体路径,例如:分业监管向功能监管过渡、细化法律内容、完善个人征信体系等[8]。

总体而言,目前我国直销银行的整体发展仍处于起步阶段。在产品创新、商业模式优化、法律监管以及风险管控方面还存在较大的进步空间,应积极借鉴国外直销银行的成功案例,例如:First Direct、ING Direct、Atom Bank等,学习其成熟的运营模式和风险管控体系,与此同时,结合我国具体的政治、经济、技术、金融市场等实际情况,努力寻求适合我国直销银行的特色发展道路,相信我国直销银行未来将有更加丰富的金融场景,运用更加智能化的金融科技,为客户提供个性化的金融产品和贴心优质的金融服务。

1.3研究思路及框架

第一章绪论运用文献研究法,简要阐述了本文的研究背景、国内外的研究动态和论文脉络等,为后面几章建立比较清晰的结构框架。

第二章对直销银行进行了整体概述,包括直销银行的概念、特征与发展现状。在此基础上,还通过阐述金融科技的概念、特征、风险特征,引出了金融科技对直销银行产生的影响。

第三章承接第二章的内容,从外部和内部两方面,对直销银行风险产生的动因进行探究。

第四章基于第三章的整体把握,以百信银行为案例进行研究。首先,对百信银行的整体状况进行概述;随后,根据风险产生的动因,分析其所面临的风险因素。

第五章紧承第四章,对上述的风险因素提供了较为全面的意见和建议,以期为我国直销银行风险管理提供比较具体的可行性方案。

1.4本文创新点

本文主要研究了金融科技对直销银行产生的影响和带来的相应的风险因素,并提出了一些创新性的建议和措施,例如:优化客户身份识别流程;创新商业经营模式;弥补系统安全漏洞,提高系统稳定性等,从而强化风险预防和风险控制,对直销银行的风险管理和未来发展具有一定的参考作用。

第2章 直销银行概述

2.1金融科技的概念与特点

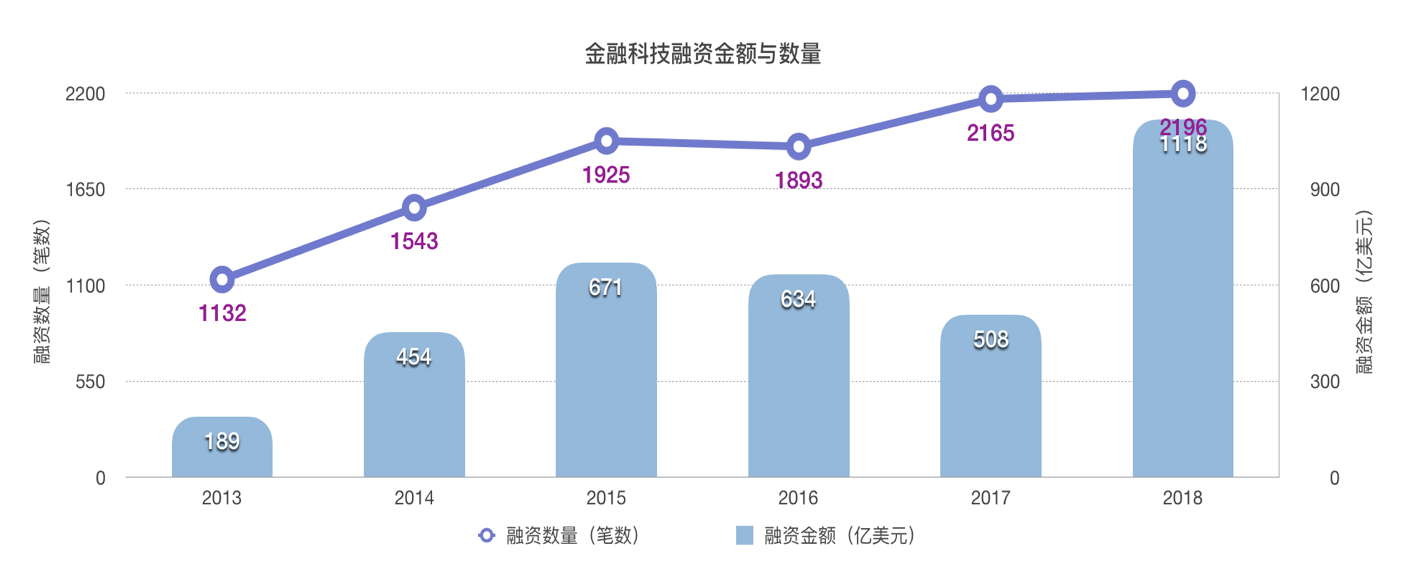

金融科技的时代已经来临,据金融科技行业报告可知,2017年全球金融科技融资金额为508亿美元,2018年上升至1118亿美元,实现了近120%的激增,融资数量也呈现稳步上升趋势,并且金融科技在细分领域也得到了进一步发展。金融科技,简称FinTech,强调新兴技术与金融领域的巧妙融合,是指通过诸多前沿科技手段,包括人工智能、区块链技术、大数据分析、云计算、移动互联等,服务于金融产品创新和效率提升的产业。金融科技并非简单的虚拟经济,而是互联网经济的2.0升级版。它不仅可以帮助传统金融机构提供一种新的发展思路,促进其转型升级,还可以通过技术的迭代和创新,发展由科技公司主导的新型的金融商业模式,进一步完善金融体系。

金融科技的时代已经来临,据金融科技行业报告可知,2017年全球金融科技融资金额为508亿美元,2018年上升至1118亿美元,实现了近120%的激增,融资数量也呈现稳步上升趋势,并且金融科技在细分领域也得到了进一步发展。金融科技,简称FinTech,强调新兴技术与金融领域的巧妙融合,是指通过诸多前沿科技手段,包括人工智能、区块链技术、大数据分析、云计算、移动互联等,服务于金融产品创新和效率提升的产业。金融科技并非简单的虚拟经济,而是互联网经济的2.0升级版。它不仅可以帮助传统金融机构提供一种新的发展思路,促进其转型升级,还可以通过技术的迭代和创新,发展由科技公司主导的新型的金融商业模式,进一步完善金融体系。

图2.1 2013-2018年间金融科技融资金额与数量