极地运输船舶海水系统板式换热器的传热特性研究外文翻译资料

2022-09-20 10:23:05

英语原文共 22 页,剩余内容已隐藏,支付完成后下载完整资料

16未来

表现为占有世界电能需求总量一定百分比的风能和光伏能源的未来以及它的预期的增长将在这章被讨论。关于在相似基础需求产业和撬开市场增长模型的市场发展的历史数据暗示在2065年光伏能源和风能可能达到他们充分的潜能。美国在可再生能源重组效用的可能影响将会被考虑。

16.1到达2015年世界电能需求

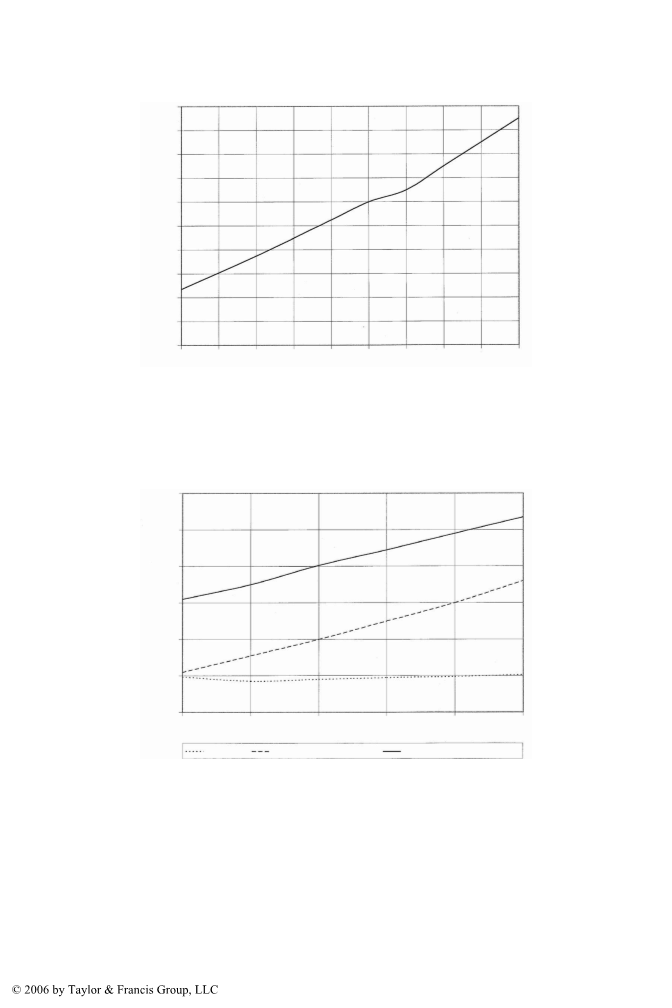

根据美国能源部,在接下来超过20年对于全世界的最终用户电能预期将成为发展最快的能源。到2015年电能需求将以每年2.6%的增长率增长到19万亿千瓦时(图16.1)。预计到2015年工业国家和发展中国家的电能需求被展示在图16.2,这暗示在发展中国家一个快速的增长率。表16.1显示地区和国家人均消耗。经济与合作发展组织国家构成世界人口的20%但是消耗超过世界电能的60%。在非经济与合作组织的亚洲电能需求预计的增长速度比东欧国家和前苏联国家更快。对于非经济与合作组织好的亚洲这是一个相对较高经济发展率的结果。尽管美国在世界上是电能最大的消费国,但是相对于世界平均增长率的2.6%美国却有最低的1.3%预期增长率。到2015年墨西哥有最高的4.75的年预期增长率。相比世界其他地区,发展中的亚洲将以年预期5%的增长率经理最强的增长(图16.3)。随着电能需求的增长,煤炭将会继续成为电能生产的主要燃料,尤其是在中国和印度。全世界核能发电的份额达到顶峰,预期在将来会减少。煤炭,天然气,可再生能源有望取代将要退休的核能发电厂。然而,可再生能源预期继续以一个更大的百分比增长。例如,在1997年瑞士政府开始逐渐关闭国家的大型核能产业,他们的电厂提供50%瑞士的电能。这是一次在瑞士针对全民结束核能的投票。作为补偿,政府加强在能源市场的干预,强制转换成非化石燃料替代物的大量使用。其他的工业国家也有严肃的承诺去减少环境污染。

图16.1世界电能消耗1970-2015。(来至美国能源部,国际能源展望与预测2015,美国能源部办公室分析与预测,2004)。

hellip;hellip;前苏联 ‑‑‑‑‑发展中国家 –––工业化国家

图16.2工业化国家和发展中国家的电能消耗1990-2015。(来至美国能源部,国际能源展望与预测2015,美国能源部办公室分析与预测,2004)。

16.2京都条约

根据美国环保署,电力工业是国家最大的污染者。它要为66%的二氧化硫,29%的氮氧化物,36%的人造二氧化碳和21%的汞的排放负起责任。欧盟产生大约15%的全球二氧化碳的排放。在1997年160国家聚集在日本东京参加联合国气候变化大会,会议上同意减少二氧化碳排放和其他的温室效应气体的排放作为每个国家和地区的目标被描绘在于图16.4上。美国最初承诺7%的削减在2008到2012年间,以1990年为衡量的基础。因为之后美国经济可能会增长,实际需要的削减可能会超过现有排放水平的30%。这是一个重要的挑战,关于可再生能源可能需要一个积极的政策。

表16.1 1980,1995和2015年各地区人均用电量兆瓦时/人

|

地区/国家 |

1980 |

1995 |

2015 |

|

北美经合组织 |

|||

|

美国 |

9.2 |

11.1 |

12.6 |

|

加拿大 |

12.6 |

15.4 |

19.2 |

|

墨西哥 |

0.9 |

1.2 |

2.5 |

|

其他地区 |

|||

|

欧洲经合组织 |

4.0 |

5.0 |

7.8 |

|

前苏联 |

4.0 |

4.0 |

5.1 |

|

日本 |

4.4 |

6.3 |

10.3 |

|

非经合组织亚洲 |

0.3 |

0.5 |

1.2 |

|

中东 |

0.9 |

1.3 |

1.6 |

|

非洲 |

0.4 |

0.4 |

1.5` |

|

中美及南美洲 |

0.9 |

1.3 |

1.7 |

来源:来至美国能源部,国际能源展望与预测2015,美国能源部办公室分析与预测。报告编号de-97005344,1997年4月。

hellip;hellip; 其他 ‑‑‑‑‑印度 –––中国

图16.3发展中亚洲的电能消耗1990-2015。(来至美国能源部,国际能源展望与预测2015,美国能源部办公室分析与预测,2004)。

图16.4京都议定书下的减排。(来至联合国)

虽然美国在2001年退出协议,但是欧盟成员国在2002年再次批准京都条约作为工业化国家的指标。俄罗斯杜马议会在2004年批准该条约,将它移到成为全球性条约的道路上。关于全球温室效应的京都条约被121个国家赞同,现在正式生效。发达国家到达了回应承诺减少碳的需要的时期。负责全球55%的温室效应气体排放的发达国家赞同京都条约。这提供了一个解决全球变暖问题的框架。然而,负责全部温室气体排放36%的美国还没签署该条约。

发展中国家有额外的理由促进发展风能和光伏发电计划。具有重要农村人口和不完善传输系统,他们将受益于附近负载的分布式发电。尽管2003年关于减少温室气体排放的京都条约在约翰斯内堡可持续发展问题世界首脑会议上再次被讨论。但是关于可再生能源的全球性问题的条约仍没有被建立。

16.3风能的未来

美国能源部报告在减少发电成本的可再生能源中,风能正经历着最强烈的增长。风能成本已经跌倒低于每千瓦时4美分,美国能源部预期报告到2010年风能将以最优的资本降低到3美分。美国风能协会预测整个2005年前5名增长市场是德国,西班牙,美国,印度和中国。在第二章表2.1列出世界主要地区累计安装风力发电能力。

表16.2风能技术,过去,现在,未来

|

技术状况 |

1980 |

2000 |

不久的将来 |

|

每千瓦时成本 |

$0.35-$0.40 |

$0.04-$0.06 |

<$0.04 |

|

每千瓦资本成本 |

$2000-$3000 |

$400-$600 |

<$400 |

|

工作寿命 |

5-7年 |

20年 |

30年 |

|

平均容量 |

15% |

25-30% |

>30% |

|

效益 |

50-65% |

95% |

>95% |

|

尺度范围 |

50-150kw |

500-1500kw |

1-5mw |

可再生能源是干净的,充足的,不需要进口的。然而,他们自己的优势是经济的。新的发展正面临着两个方面的挑战,初始资本成本和单位发电成本。正如表16.2,风力发电资本成本在过去的20年来已经下降了80%,操作和维护成本也下降了80%,并网电站的可用性因素已上升了95%。对于目前的风力发电厂,资本成本已经低于600美元每千瓦,电力资本低于4美分每千瓦时。当前研究计划的目标是到2010年减少风能成本低于3美分每千瓦时。相对于传统发电厂这将会是很有竞争力的。相对于传统发电厂的成本,徘徊在400到600美元每千瓦的成本也是很有竞争力的。根据电力研究协会,美国持续的技术发展和生产经已经使风能成为新电能的最低成本来源。

美国在2005到2010年将增加超过3000兆瓦的新风力发电。美国能源部的风力发电倡议旨在到2020年通过风力发电提供5%的国家电力。到2020年累计发电量将达到100000兆瓦。在世界第四大经济的加利福尼亚可再生资源的力度越来越大。到2017年电能需求的20%来自可再生能源的目标提前了7年,到2020年33%的电能来自可再生能源的目标正在被讨论。2003年由BTM咨询(丹麦)报告的下列关于风能世界市场更新:全球累计风电装机容量通过4000兆瓦的标志,提供世界电能的0.5%,67%的新安装关系在欧洲。

表16.3过去,现在,未来风力发电能力的增长率。

|

时期 |

增长率% |

|

1993-1998 |

40 |

|

1999-2001 |

35 |

|

2002-2007 |

25 |

|

2008 |

20 |

|

2013 |

15 |

|

2016 |

10 |

2003年8344兆瓦新容量被安装在全球

从1998年到2003年平均增长率是26%

从2004年到2009年预期增长率大约是12%到15%

到2010年,累计安装容量预期是200000兆瓦,能够提供世界电能的2%。

过去,现在,未来的风能增长率见表16.3,它相当于过去最近的40%,相当于现在的20%-25%,预期随着工业的成熟到2015年将要减速到10%。预期到2020年世界可用风能资源和电力需求见表16.4预测到2020年电能生产成本的替代物见表16.5.表显示风能就像现在一样在未来仍会保持作为新电能最低价格的来源。工业专家基于下面正在进行的研究项目做出这个调查:

更有效地翼型和叶片的设计和制造。

在扰动和运行疲劳载荷下更好的了解结构和基础载荷以及它们对涡轮机寿命的影响。

计算机原型通过精确的系统建模和仿真。

综合变速发电机和电力电子淘汰机械式变速箱。

大范围高效成本的能源存储。

更好的风速特性,特别是在一个大的风电厂。

表16.4未来世界上的电力需求和可用的风能资源

|

地区 |

电能需求的年增长率(2000-2020) |

到2020年电能需求 |

2020年需求的20%(亿千瓦时/年) |

可用风能资源(亿千瓦时/年) |

资源超出需求的20%(因素) |

|

欧洲经合组织 |

1.9% |

4515 |

903 |

943 |

1 |

|

北美经和组织 |

1.3% |

5729 |

1146 |

14000 |

12 |

|

南美 |

3.8% |

2041 |

408 |

5400 |

13 |

|

太平洋 剩余内容已隐藏,支付完成后下载完整资料 资料编号:[148349],资料为PDF文档或Word文档,PDF文档可免费转换为Word |